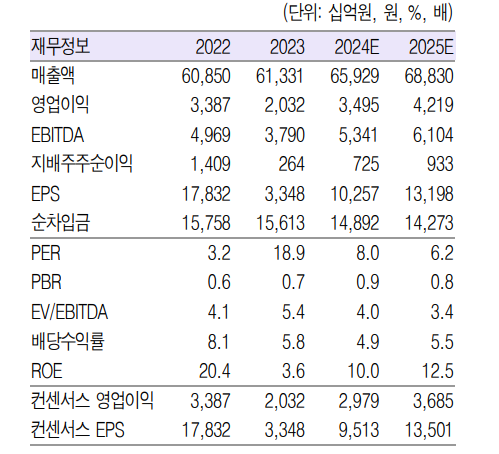

흥국증권은 31일 HD현대에 대해 자회사 가치 상승에 따른 주가 재평가가 기대된다고 평가했다. 목표주가를 기존 10만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박종렬 흥국증권 연구원은 “흥국증권의 올해 2분기 연결 기준 매출액은 전년 대비 12.4% 증가한 17조6000억 원, 영업이익은 86.2% 증가한 8799억 원으로 전망치를 상회하는 양호한 실적을 기록했다”며 “HD한국조선해양을 비롯해 HD현대일렉트릭, HD현대사이트솔루션, HD현대마린솔루션 등이 양호한 실적을 기록했기 때문”이라고 밝혔다.

박 연구원은 “한국조선해양, 현대일렉트릭, 현대마린솔루션 등 대부분의 종속법인 실적 개선으로 이익의 질은 크게 제고되고 있다”며 “당초 예상보다 부진했던 현대오일뱅크의 하반기 실적 하향에도 불구하고 조선, 전력기기, 선박 사후서비스(A/S) 등 다양한 자회사들의 실적 모멘텀 강화를 감안해 실적 예상을 상향 조정한다”고 설명했다.

이어 “올해 연간 연결기준 매출액은 전년 대비 7.5% 증가한 65조9000억 원, 영업이익은 72% 늘어난 3조5000억 원으로 수정 전망한다”며 “한국조선해양의 선가 상승분 매출 반영 등에 따른 실적 개선 폭 확대, 중동, 북미, 유럽 등 다양한 프로젝트 진행으로 장기 공급 계약 확대와 수익성이 향상될 현대일렉트릭 등 부문에서 호조가 지속될 것”이라고 내다봤다.

그러면서 “상장 및 비상장 투자유가증권의 탄탄한 가치와 5조3000억 원의 상각전영업이익(EBITDA) 창출 능력과 함께 주주환원 정책 강화를 통한 꾸준한 주가 재평가가 가능할 것”이라며 “올해 예상 주당배당금(DPS) 4000원 기준 배당수익률은 4.9%로 실적 호조에 따른 DPS 상향 가능성이 열려 있다”고 덧붙였다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 IR] 네이처셀ㆍ3SㆍHEM파마 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)