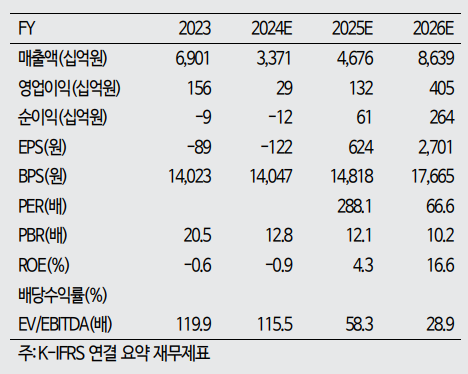

하이투자증권은 1일 에코프로비엠에 대해 실적 추정치 하향에 따른 밸류에이션 부담이 여전하다고 평가했다. 목표주가를 기존 15만 원에서 13만5000원으로 하향하고 투자의견 ‘매도’를 유지했다.

정원석 하이투자증권 연구원은 “북미·유럽 전기차 수요 부진, 양극재 판가 하락, 전기차 배터리 시장 내 국내 업체의 점유율 하락 등으로 인해 조정된 중장기 실적 전망치를 고려할 때 2026년, 2027년 예상 실적 기준 주가수익비율(P/E) 66.6배, 31.3배에 달하는 밸류에이션을 합리적으로 설명할 방법을 찾기 어렵다”고 밝혔다.

정 연구원은 “국내 이차전지 산업은 전 세계적인 고금리 기조 속에 캐즘 현상으로 인한 전방 수요 성장세 둔화로 어려운 한 해를 보내고 있다”며 “주력 고객사인 삼성SDI와 SK온의 경우 전기차 수요가 더욱 부진한 유럽 완성차 업체(OEM)향 출하 비중이 높다는 점도 부담”이라고 분석했다.

이어 “전동공구향 배터리도 시장 내 재고 수준이 높아 업황 회복이 지연되고 있어 2024년 실적 부진이 불가피해졌다”며 “올해 양극재 출하량과 판가 모두 각각 30%가량 낮아질 것이며, 여전히 시장 기대치가 높은 것으로 판단되는 중장기 실적 전망치 눈높이도 하향 조정될 필요가 있다”고 설명했다.

그러면서 “최근 대다수 완성차 OEM 업체들의 중장기 전기차 전환 계획이 연기되고 있으며, 11월 예정인 미국 대선 결과 등에 대한 불확실성도 크다”며 “도널드 트럼프 공화당 후보가 당선된다면 전기차 의무화 정책 폐지 등 영향으로 전기차 전환 속도가 늦춰질 가능성이 크다”고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)