(출처=BNK투자증권)

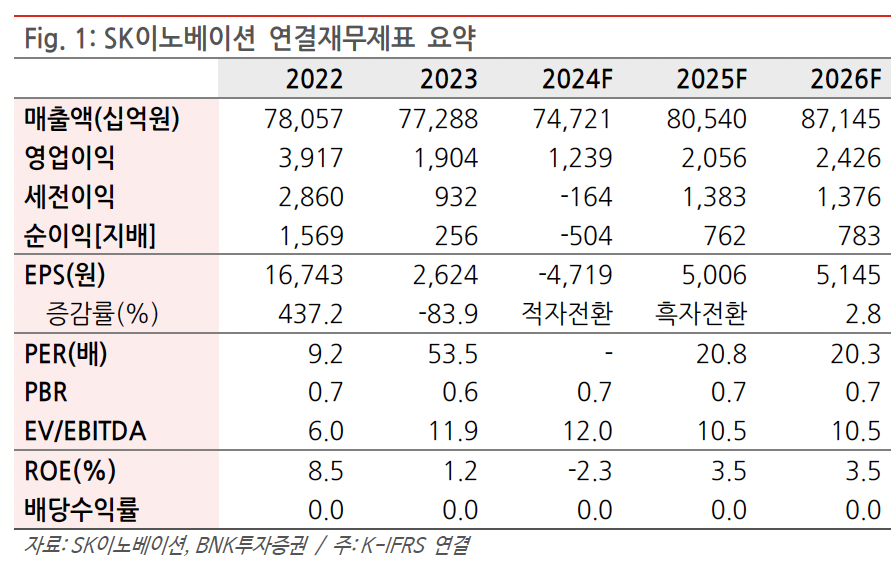

BNK투자증권은 5일 SK이노베이션에 대해 ‘주가는 바닥인데 반등 모멘텀이 계속 지연되고 있다’며 ‘매수’를 추천했다. 목표주가는 17만 원으로 낮춰 잡았다.

김현태 BNK투자증권 연구원은 “2분기 SK이노베이션의 연결 영업이익은 458억 원으로 예상보다 부진했다”며 “당사 추정치 대비 정유 영업이익은 재고이익 등이 반영되며 양호했으나 윤활유, 석화, 배터리는 모두 예상보다 부진했다”고 전했다.

이어 “윤활유는 스프레드 하락, 석화는 정기보수에 따른 물량 감소가 부진의 주 원인이었다”며 “배터리는 전기차(EV) 수요 부진에 따른 가동률 하락으로 매출, 손익이 모두 예상을 하회했다”고 덧붙였다.

하반기 영업이익은 정유 손익 개선으로 분기당 3000억 대를 기록할 거란 전망이다. 김 연구원은 “정제마진은 6월 이후 반등 중이고, 이동수요 성수기 원유공식판매가격(OSP) 하락을 감안할 때 8~9월에도 마진 강세가 예상된다”며 “석화는 정기보수 이후 물량 증가로 전분기 대비 개선이 예상되며, 윤활유도 2분기 수준인 영업이익 1000억 중후반대가 유지될 전망”이라고 내다봤다.

반면 배터리는 전기차 수요 둔화와 주 고객사의 전동화 지연으로 하반기에도 적자가 불가피할 거란 관측이다.

김 연구원은 “현 주가는 정유 가치만 반영돼 있어 저평가로 판단된다”며 “다만 배터리 턴어라운드 시점이 계속 지연되면서 반등 제한 요소로 작용하고 있다”고 강조했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)