(출처=DS투자증권)

DS투자증권은 22일 산일전기에 대해 미국 노후 전력망 교체 사이클과 특수 변압기 공급으로 높은 성장이 예상된다고 평가했다. ‘매수’ 투자의견으로 커버리지를 개시하고 목표주가 5만7000원을 제시했다.

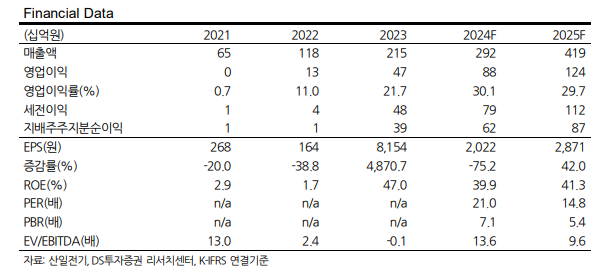

안주원 DS투자증권 연구원은 “산일전기의 2025년 실적은 매출액이 전년 동기 대비 43.7% 증가한 4192억 원, 영업이익은 41.7% 늘어난 1244억 원을 각각 추정한다”며 “내년부터는 전력망 변압기뿐 아니라 신재생 발전소 향 특수 변압기 성장률도 높아질 것으로 보인다”고 밝혔다.

이어 “노후화된 전력망과 장비들의 교체 사이클은 최소 향후 5년 간은 지속될 전망”이라며 “동시에 올해 하반기부터는 대규모로 적체되어 있던 친환경 프로젝트들의 착공 시작이 예상된다”고 분석했다.

안 연구원은 “공급단가가 높은 특수 변압기 매출액의 성장이 커지면서 2025년에도 영업이익률은 30% 수준을 유지할 것으로 예상한다”며 “약 2년 간 전력 계통 이슈로 묶여있던 친환경 프로젝트들이 풀리기 시작하고 2025년 이후에는 신재생 기자재들의 공급 속도가 더 빨라질 것”이라고 전망했다.

그러면서 “산일전기는 변압기 생산시설 증설 중이며 기존 3000억 원에 신규 7000억 원을 더해 총 1조 원(연간 5만3000대)의 생산시설을 갖추게 된다”며 “제품 적용 처가 다양하고 전방시장 성장성이 높아 밸류에이션 프리미엄이 합당하다 판단한다”고 덧붙였다.

![[오늘의 IR] 한화에어로스페이스ㆍNAVERㆍOCI 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![AI·반도체 메가 프로젝트에 정책금융 집중…지역 사업 수혜[정책 펀드, 성장의 조건 上-③]]](https://img.etoday.co.kr/crop/85/60/2292860.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/85/60/2292971.jpg)

![신용 30조 시대…증권사 실적 뒤엔 레버리지의 ‘그림자’[불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292966.jpg)

![증시 활황에 조용히 웃는 증권사…순이익 대비 '빚투' 수익 비중 118% 넘는 곳도 [불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292955.jpg)

![PE·VC가 분산 운용…투자 전문 운용사 네트워크 확보 필요[정책 펀드, 성장의 조건 上-②]](https://img.etoday.co.kr/crop/85/60/2292964.jpg)

![성장자금 ‘모태·성장’ 투트랙… 150조 펀드 운용사 선정 속도[정책 펀드, 성장의 조건 上-①] ]](https://img.etoday.co.kr/crop/85/60/2238060.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)