한국투자증권은 바이두의 2분기 매출액이 예상치에 부합하고, 순이익은 기대치를 웃돌았으나 광고 등 본업이 부진해 보수적인 접근이 필요하다고 분석했다.

바이두가 발표한 2분기 매출액은 339억 위안, 순이익은 74억 위안이다. 매출액은 전년 동기 대비 변동 없었고, 순이익은 8% 감소했다.

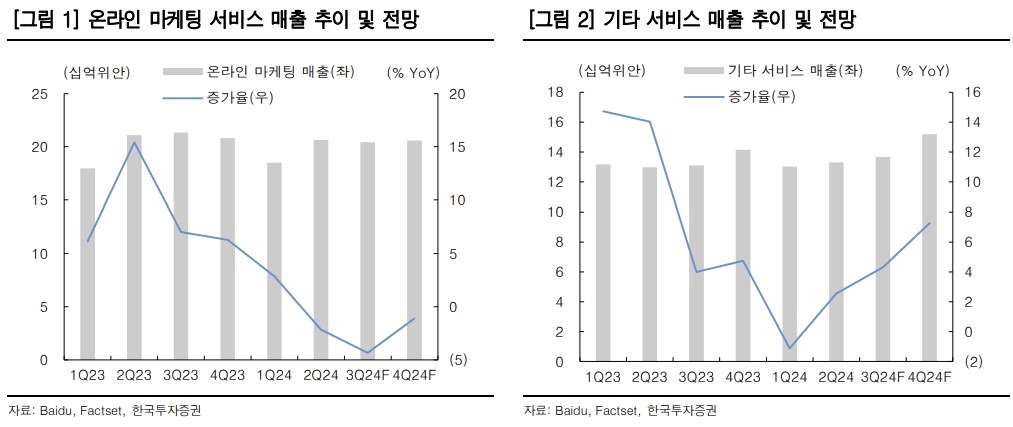

이동연 한국투자증권 연구원은 “매출액은 컨센서스에 부합했지만 순이익은 기대치를 13% 웃돌았다”며 “바이두 코어 매출은 1% 증가하는 데 그쳤고, 이중 온라인 마케팅서비스 매출 비중은 72%였다. 다만, 인공지능(AI)·클라우드 부문 성과가 반영돼 비마케팅 매출성장률은 10%였다”고 설명했다.

그는 “바이두의 3분기 광고 매출은 4% 감소하며 2분기보다 부진할 전망”이라며 “부동산·리테일·프랜차이즈·자동차 섹터 중소형 기업 고객들이 여전히 광고비를 집행하고 있고, 바이두가 생성형 AI를 활용한 검색 서비스를 확대하려는 과도기에 있기 때문”이라고 짚었다.

이어 “생성형 AI를 활용한 광고 부문의 성과는 4분기부터 확인할 수 있을 것으로 예상된다”면서 “바이두의 클라우드 매출은 3분기에 19% 늘어날 전망으로, AI 클라우드 인프라에 대한 수요가 여전히 견조해 AI 관련 매출 비중 상승세는 하반기에도 지속할 것”이라고 전망했다.

이 연구원은 “AI와 클라우드를 중심으로 신규사업의 매출액 성장률이 높아지고 있지만, 매출 비중이 높은 검색광고부문의 부진은 아쉽다”며 “바이두의 광고 매출 성장률은 텐센트와 콰이쇼우 대비로도 낮다. 광고 부문이 회복되거나 AI·클라우드 사업 성장성이 높아지는 점을 확인하기 전까지는 보수적으로 접근하는 전략이 바람직할 것”이라고 말했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)