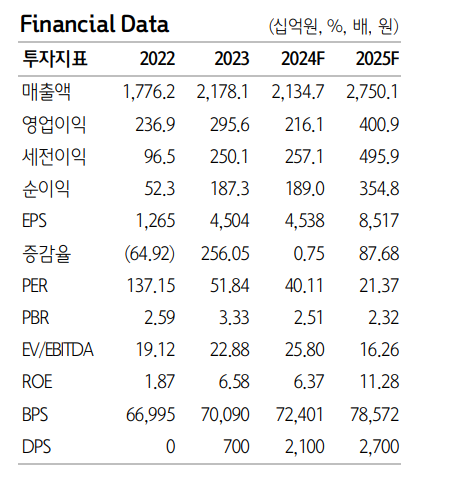

하나증권은 29일 하이브에 대해 중국향 앨범 공동구매 감소와 어도어 논란 등 악재가 마무리되고 있다고 평가했다. 목표주가(30만 원)와 투자의견(‘매수’)은 모두 유지했다.

이기훈 하나증권 연구원은 “산업의 두 가지 악재는 마무리 수순이고, BTS 완전체와 위버스 구독 모델 도입을 통한 성장의 순간은 조금씩 다가오고 있다”며 “3분기까지는 실적이 부진하겠지만, 2025년 예상 주가수익비율(P/E) 21배까지 하락한 현 주가에서는 내년 BTS 완전체를 바라보며 비중 확대를 고민할 필요가 있다”고 밝혔다.

이 연구원은 “기획사 산업 내 가장 큰 위험 요인은 작년 4분기부터 시작된 중국향 앨범 공동 구매 감소 현상인데, 고점 대비 중국 비중으로 추정되는 30~50%까지 감소한 상황에서 추가적인 하락은 상당히 제한적일 것”이라고 판단했다.

이어 “어도의 이슈의 경우, 대표직 해임은 어도어만 경영과 프로듀싱이 분리되지 않았던 유일한 레이블이었다는 점에서 정상화의 과정으로 본다”며 “투자 관점에서 가장 중요한 점은 뉴진스의 성장 둔화 우려인데, 수사 결과가 어떻게 나오더라도 최근의 주가 하락 폭을 고려하면 해당 우려는 충분히 반영됐다”고 분석했다.

그러면서 “향후 1년 내 가장 큰 성장 모멘텀은 BTS의 완전체 컴백과 위버스의 구독 모델 도입이며, 지적재산(IP) 가치가 플랫폼의 가치라는 공식을 고려할 때 상호 간 시너지도 상당히 높을 것”이라면서도 “게임 사업에 대해서는 많은 투자자가 우려하고 있으며, 핵심 사항은 수익의 여부가 아니라 기존 사업과의 연관성이 낮다는 점”이라고 지적했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341340.jpg)

![6·3 지방선거, 이것이 다르다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341281.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/140/88/2341322.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![[오늘의 주요공시] 삼성중공업·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[환율마감] 외인 코스피 6조대 매도에…원·달러 급등 ‘한달만 최대폭’](https://img.etoday.co.kr/crop/85/60/2341280.jpg)

![[장외시황] 덕산넵코어스, 4.26% 상승](https://img.etoday.co.kr/crop/85/60/2341291.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)