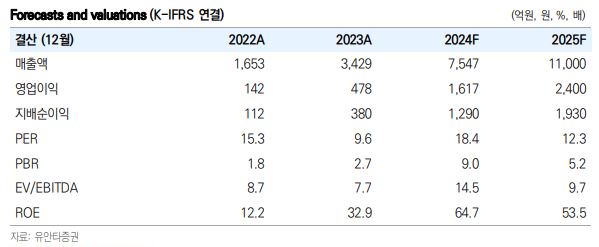

유안타증권은 9일 실리콘투에 대해 글로벌 K뷰티 성장을 주도하는 유통사로서 역할을 강화하고 있다면서 밸류에이션의 재평가가 필요한 시점이라고 말했다. 목표주가는 6만 원, 투자의견은 매수로 유지했다.

이승은 유안타증권 연구원은 “동사의 주가는 1분기 실적 발표 이후 약 250% 급등했으나, 6월 말부터 시작된 대형 화장품주들의 실적 부진, 수출 성장률 둔화, 국내 화장품 브랜드사의 아마존 직진출에 따른 매출 감소 우려, 해운 운임 상승, 재고자산 증가, 그리고 차익실현 매물 출회 등의 복합적인 요인으로 인해 고점 대비 약 38% 하락한 상황”이라면서 “이러한 시장 흐름 속에서도 동사는 2분기 어닝 서프라이즈를 기록하며 긍정적인 신호를 보였는데, 특히 2분기 실적에서 눈에 띄는 점은 국가별 매출 비중 변화”라고 설명했다.

이어 이 연구원은 “기존 주요 시장이었던 미국과 국내 역직구 비중은 감소했지만, 폴란드, UAE, 호주 등 신흥 시장에서의 매출 비중은 증가했는데, 동사가 과거 중국에 매출이 지나치게 집중되었던 K-뷰티 리스크를 점진적으로 해소하고 있다는 점에서 긍정적으로 평가한다”면서 “해운 운임 상승에 따른 동사 운반비 증가 우려가 있었으나, 실제로는 2분기 운반비 비중이 1분기 대비 0.2%p(포인트) 하락했다. 이는 동사가 기존 항공 운임 의존도를 낮추고 해운 운임 비중을 늘림으로써 비용 절감 효과를 보인 것으로 분석된다”고 말했다.

아울러 그는 “동사의 재고자산 증가가 리스크 요인으로 지적되었으나, 이는 동사의 100% 사입구조 특성상 매출 증가에 따라 자연스럽게 발생하는 현상으로 판단되는데 다만 화장품 특성상 재고가 1년 이상 경과할 경우 체화 가능성이 있기 때문에 업황이 부진할 경우 실적에 부정적 영향을 미칠 수 있다”면서 “K-뷰티 산업은 단기적인 월별 수출 실적만으로 동사의 성장을 논하기에는 시기상조이며, 동사는 글로벌 K-뷰티 성장을 주도하는 유통사로서의 역할을 강화하고 있다”고 했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[오늘의 투자전략] 코스피, AI 내러티브 장세 속 강세 출발 전망…'바벨 전략' 유효](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![[증시키워드] “젠슨 황 방한 랠리”⋯엔비디아 협력 기대에 네이버·LG·두산 ‘들썩’](https://img.etoday.co.kr/crop/85/60/2340998.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)