KB증권은 SK하이닉스에 대해 하반기 D램 수요가 양극화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 28만 원에서 24만 원으로 하향 조정했다. 전 거래일 기준 종가는 16만8800원이다.

13일 김동원 KB증권 연구원은 “3분기 현재 스마트 폰, PC 등 기업·소비자 간 거래(B2C) 제품 판매 부진에 따른 세트 업체들의 메모리 모듈 재고 증가로 하반기 메모리 가격 상승이 당초 기대치를 하회할 것”이라며 “지속되고 있는 원화 강세가 실적 개선에 비우호적인 영향을 끼칠 것”이라고 봤다.

김 연구원은 “SK하이닉스의 3분기 영업이익은 6조7000억 원으로 2018년 3분기(6조5000억 원) 이후 6년 만에 최대 실적을 경신할 것으로 전망된다”면서도 “컨센서스 영업이익(7조700억 원)을 소폭 하회할 것”이라고 했다.

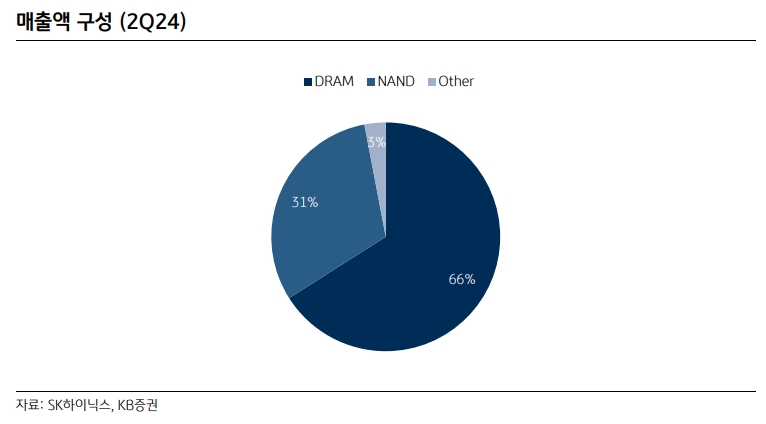

그는 “하반기 D램 수요 양극화 현상은 뚜렷해질 전망”이라며 “고대역폭메모리(HBM), 더블데이터레이트(DDR)5 등 인공지능(AI) 및 서버용 메모리 수요는 여전히 견조한 것으로 파악돼 하반기에도 공급은 타이트할 것으로 추정되지만, D램 수요의 40%를 차지하는 B2C 수요 부진은 하반기에도 회복될 가능성이 낮을 것”이라고 했다.

다만 그는 “SK하이닉스의 올해와 내년 D램 내 HBM 매출 비중은 각각 26%, 36%로 추정돼 경쟁사 대비 스마트 폰, PC 수요 부진에 따른 실적 감소 영향은 제한적일 것”이라며 “내년 D램 가격은 B2C 수요 회복 강도에 따라 상승 폭 확대가 가능해 실적 변수로 작용할 전망”이라고 했다.

![12연패 vs 8연패, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![젠슨 황 “베라 루빈 본격 생산 단계”…삼성·SK하닉 메모리 탑재 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340757.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[채권마감] 금리급등, 매파 신현송+30년입찰 헤지물량 등에 무너진 투심](https://img.etoday.co.kr/crop/85/60/2340670.jpg)

![[오늘의 주요공시] 대한전선·HD현대중공업·애경케미칼 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)