(출처=NH투자증권)

NH투자증권은 20일 펄어비스에 대해 11월 중 붉은사막 출시 일정이 공개되면 다시 모멘텀이 상승할 수 있을 것이라고 말했다. 목표주가는 기존 5만5000원에서 5만 원으로 내려잡고, 투자의견은 매수로 유지했다.

안재민 NH투자증권 연구원은 “지난 8월 게임스컴에서 붉은사막을 출품한이후 모멘텀 상실로 주가는 하락하였으나, 10월 중 중국 검은사막(PC)의 출시와 11월 중 붉은사막에 대한 출시 일정을 공개하면 기대감은 되살아날 것”이라면서 “붉은 사막은 게임스컴에서 수상에 실패하고 출시 일정 공개가 되지 않으면서 관련 모멘텀은 하락했지만 게임스컴의 수상이 판매량 상승과 직결되지 않고, 출시 시기에 대해서는 회사가 예전부터 연말 경에 공개하기로 되어 있었던 상황”이라고 설명했다.

이어 안 연구원은 “당사는 붉은 사막의 출시를 2025년 여름으로 예상하며, 11월 중 구체적인 일정이 공개되면 본격적인 주가 상승 구간에 진입할 것으로 기대한다”면서 “최근 공개된 초반 50분 게임플레이 영상도 양호한 평가를 받고 있어 기대된다”고 말했다.

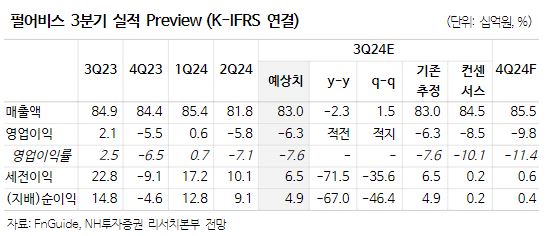

아울러 그는 “펄어비스의 3분기 실적은 매출액 830억 원, 영업이익 –63억 원으로 전망한다”면서 “기존 게임의 매출 하향 안정화와 게임스컴 출품에 따른 마케팅 비용 증가가 불가피한데, 4분기에도 지스타 게임쇼 참여 등 붉은사막 출시 마케팅이 본격화되면서 적자 폭은 더 커질 것”이라고 했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)