한국투자증권은 LG이노텍에 대해 3분기 영업이익이 컨센서스를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 35만 원에서 29만3000원으로 하향 조정했다.

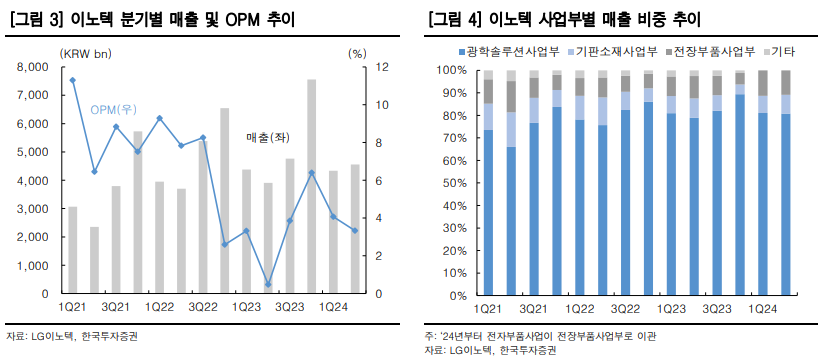

2일 박상현 한국투자증권 연구원은 “3분기 추정 실적은 매출액 4조8984억 원, 영업이익 2397억 원”이라며 “영업이익 기준 컨센서스를 15.4% 하회할 전망”이라고 했다.

박 연구원은 “올해 아이폰 전체 출하량은 기존 추정치와 유사하고 세부 모델별 비중은 일반ㆍ플러스 증가, 프로ㆍ프로맥스는 축소될 것”이라며 “전작과 달리 아이폰16에는 하위 모델에 상위 모델과 동일한 세대의 AP가 탑재됐고, 애플 인텔리전스 사용성 관점에서 볼 때 상ㆍ하위 모델 간 유의미한 차이는 없을 것이기 때문”이라고 했다.

그는 “미국 사전 주문 물량의 배송 시간을 고려할 때도 아이폰16 상위 모델 판매 비중은 전작 대비 줄어들 가능성이 높아 보인다”며 “미국 애플 스토어로 아이폰16을 사전 구매할 때 프로 모델과 프로 맥스 모델은 사전 구매 개시일 기준 4.5주, 5.5주 후 수령 가능한 것으로 파악돼 아이폰15 대비 상위 모델의 수령 기간이 1~3주 짧아졌다”고 했다.

이어 “앞으로 공개될 월별 출하량 및 모델별 판매 비중을 꾸준히 모니터링하며 사전 구매에서 보이는 패턴이 유지되는지를 관찰하는 것이 앞으로 중요할 것”이라고 덧붙였다.

박 연구원은 “현재 LG이노텍은 크리티컬 포인트에 놓여있다”며 “아이폰 판매 가격이 올해도 동결됐고, 아이폰16부터는 중국 제조사의 카메라 모듈 공급도 시작된다”고 했다.

그는 “판가 인하 압박은 더욱 거세질 것”이라며 “북미 고객사에 편중된(80% 추정) 매출 구조에서 탈피할 때”라고 했다.

다만 그는 “전장 및 패키지 기판 사업도 현재 쉽지 않아 보인다”며 “중장기 성장을 위한 치열한 고민과 심기일전이 필요하다”고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![설 앞둔 한은, 시중은행 현금 방출 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294911.jpg)