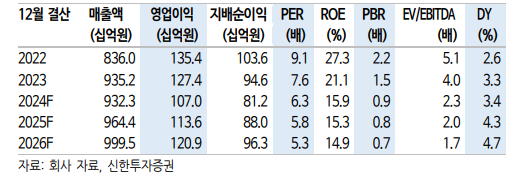

신한투자증권은 2일 메가스터디교육에 대해 재수 종합학원보다 단과학원 수요가 증가하며 고등 오프라인 부문 실적 눈높이 하향이 불가피해졌다고 평가했다. 목표주가를 기존 7만4000원에서 6만 원으로 낮추고 투자의견 ‘매수’를 유지했다.

주지은 신한투자증권 연구원은 “메가스터디교육의 올해 3분기 연결 매출액은 2544억 원으로 전년 동기 대비 2.5% 감소하고 영업이익은 529억 원으로 10.3% 줄 것으로 전망한다”며 “영업이익은 컨센서스(547억 원)를 소폭 하회할 것”이라고 밝혔다.

주 연구원은 “부문별로는 △유·초·중 -5% △고등 -4% △일반성인 10% 등으로 대학 부문이 유일하게 성장했을 것으로 전망한다”며 “매출 대비 영업이익 부진은 러셀코어 확장에 따른 고정비 증가 및 저수익성 단과학원 수요 증가에 기인하지만, 연내 러셀코어 추가 출점은 없어 재무 건전성을 확보하려는 노력은 긍정적”이라고 분석했다.

이어 “유·초·중 매출은 인터넷 강의 시장 자체의 성장률 둔화로 상반기 추세와 유사하게 한 자리 내 역신장했을 것으로 전망한다”며 “지난해 7월부터 EBS 중학 프리미엄 무료화로 중등 매출 감소세였으나 8월 중등 매출 증가세로 전환했으며, EBS와 달리 관리형 제품이라는 점이 차별화 포인트”라고 설명했다.

그러면서 “의대 증원에 따른 편입 수혜는 2~3년 기다림 필요하며, 이는 재학생 중 대학교 1학년 이탈이 가장 많을 것으로 예상되는데 편입은 3학년 때 이뤄지기 때문”이라며 “강도 높은 주주환원책과 부담 없는 밸류에이션 수준으로 중장기 업사이드 여력은 충분하다”고 덧붙였다.

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295311.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![AI 거품론 뚫고 반도체 질주⋯삼전 신고가 ‘18만 전자’ 눈앞 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295320.jpg)

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295324.jpg)

![[특징주] 美반도체 훈풍, 반도체 소부장까지 퍼지며 반도체주 강세](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2262677.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)