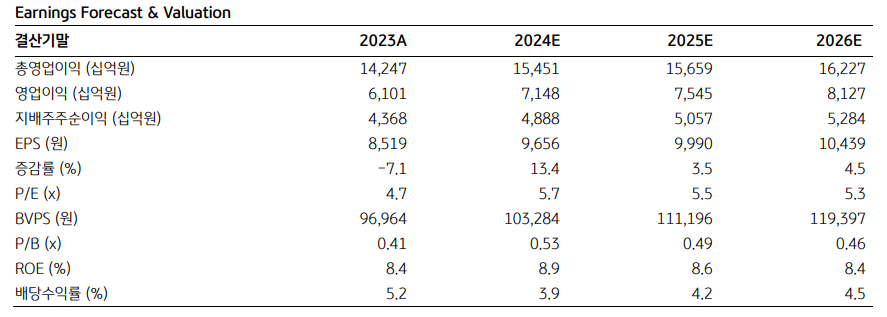

KB증권은 7일 신한지주에 대해 3분기 순이자마진(NIM) 하락과 손상 반영에도 양호한 실적을 이어나갈 것이라며 목표주가를 7만7000원으로 기존 대비 6.9% 올려잡았다. 투자의견은 매수를 유지했다.

강승건 KB증권 연구원은 "신한지주의 3분기 연결 기준 지배주주순이익은 1조3800억 원으로 컨센서스를 2.2% 상회할 것"이라며 "이는 전년 동기 대비 15.3% 증가한 수준"이라고 말했다.

그는 "그룹 순이자이익은 비은행 자회사의 조달비용 부담 완화와 높은 대출 성장의영향으로 NIM 하락에도 불구하고 전분기대비 0.6% 증가할 것으로 전망된다"며 "그룹 비이자이익은다. 견조한 수수료 수익이 유지되는 가운데 금리 하락에 따른 비은행 자회사의 유가증권 평가이익이 반영될 것으로 예상되며 전년 동기 대비 47.2% 증가할 것으로 예상된다"고 했다.

이어 "다만 보유지분투자 증권 손상이 비이자 및 영업외손익에 일부 반영될 것으로 예상된다"며 " 지분투자증권 손상과 NIM 하락에도 불구하고 양호한 실적을 전망한다"고 내다봤다.

강 연구원은 "투자의견을 매수로 유지하는 이유는 확대된 주주환원 정책이 시행됨에 따라 이익 증가 대비 높은 주주환원액 증가가 전망되고, 시중금리 하락에 따라 순이자이익 전망치가 하향되고 있지만 비은행 자회사의 채권평가이익 등으로 인한 비이자이익 개선으로 이익에 미치는 영향이 축소되고 있기 때문"이라고 언급했다.

그러면서 "3분기 실적 발표에서 추가 자사주 매입·소각 발표를 기대하고 있으며 2500억 원~3000억 원을 전망한다"며 "이를 반영하여 연간 자사주 매입·소각 7000억 원, 배당 1조1000억 원 등 올해 총주주환원율은 36.7%~37.7% 수준을 달성 가능할 것"이라고 전망했다.

![95% 치료제 없는 ‘이 분야’…K바이오에 기회될까 [800兆 희귀질환 시장]](https://img.etoday.co.kr/crop/140/88/2299281.jpg)

![출근길 짙은 안개·빙판길 주의…낮부터 포근 [날씨]](https://img.etoday.co.kr/crop/140/88/2242898.jpg)

![개미도 비상장 벤처 투자… 내달 'BDC' 첫선[개인 벤처투자路①]](https://img.etoday.co.kr/crop/140/88/2299217.jpg)

![“부산까지 2시간 30분"...인천발 KTX 직결 [집값은 철길을 타고④]](https://img.etoday.co.kr/crop/140/88/2299298.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![[오늘의 투자전략] 관세 흔들림에도 AI 불안 진정…코스피 6000선 재도전](https://img.etoday.co.kr/crop/85/60/2297483.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)