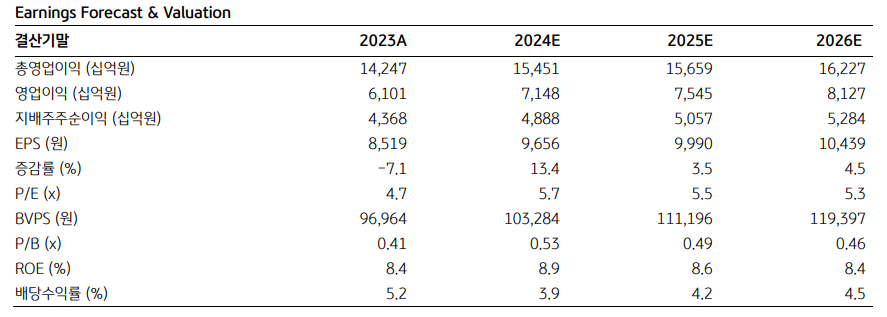

KB증권은 7일 신한지주에 대해 3분기 순이자마진(NIM) 하락과 손상 반영에도 양호한 실적을 이어나갈 것이라며 목표주가를 7만7000원으로 기존 대비 6.9% 올려잡았다. 투자의견은 매수를 유지했다.

강승건 KB증권 연구원은 "신한지주의 3분기 연결 기준 지배주주순이익은 1조3800억 원으로 컨센서스를 2.2% 상회할 것"이라며 "이는 전년 동기 대비 15.3% 증가한 수준"이라고 말했다.

그는 "그룹 순이자이익은 비은행 자회사의 조달비용 부담 완화와 높은 대출 성장의영향으로 NIM 하락에도 불구하고 전분기대비 0.6% 증가할 것으로 전망된다"며 "그룹 비이자이익은다. 견조한 수수료 수익이 유지되는 가운데 금리 하락에 따른 비은행 자회사의 유가증권 평가이익이 반영될 것으로 예상되며 전년 동기 대비 47.2% 증가할 것으로 예상된다"고 했다.

이어 "다만 보유지분투자 증권 손상이 비이자 및 영업외손익에 일부 반영될 것으로 예상된다"며 " 지분투자증권 손상과 NIM 하락에도 불구하고 양호한 실적을 전망한다"고 내다봤다.

강 연구원은 "투자의견을 매수로 유지하는 이유는 확대된 주주환원 정책이 시행됨에 따라 이익 증가 대비 높은 주주환원액 증가가 전망되고, 시중금리 하락에 따라 순이자이익 전망치가 하향되고 있지만 비은행 자회사의 채권평가이익 등으로 인한 비이자이익 개선으로 이익에 미치는 영향이 축소되고 있기 때문"이라고 언급했다.

그러면서 "3분기 실적 발표에서 추가 자사주 매입·소각 발표를 기대하고 있으며 2500억 원~3000억 원을 전망한다"며 "이를 반영하여 연간 자사주 매입·소각 7000억 원, 배당 1조1000억 원 등 올해 총주주환원율은 36.7%~37.7% 수준을 달성 가능할 것"이라고 전망했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![한강, ‘작별하지 않는다’로 美전미도서비평가협회상 수상[종합]](https://img.etoday.co.kr/crop/140/88/2120919.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[특징주] 애경케미칼, 19% 급등⋯국내 최초 TPC 설비 준공에 실적 기대↑](https://img.etoday.co.kr/crop/85/60/2313737.jpg)

![[특징주] 펄어비스, 주총서 '붉은사막' 업그레이드 발표에 11%↑](https://img.etoday.co.kr/crop/85/60/2313107.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/300/170/2313652.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)