하나증권은 4일 애플에 대해 회계 기준 2024년 4분기 최대 매출액을 경신했지만 다음 분기 가이던스는 다소 보수적으로 추정했으며, 인공지능(AI) 서비스 확대로 반전의 기회를 노릴 수 있다고 분석했다.

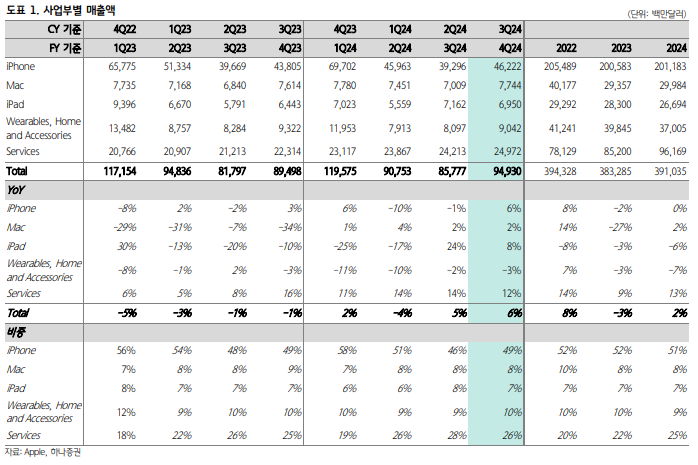

김록호 하나증권 연구원은 "애플의 회계 기준 2024년 4분기 매출액은 전년 동기 대비 6% 증가한 949억 달러, 수정 주당순이익(EPS)은 34% 하락한 0.97달러로 블룸버그 컨센서스 기준 매출액은 소폭 상회, EPS는 큰 폭으로 하회했다"라며 "다만, EPS는 유럽에서 102억 달러의 일회성 소득세가 부과됐기 때문으로, 이를 배제한 EPS는 1.62달러로 컨센서스를 소폭 상회했다"라고 밝혔다.

이어 "아이폰(iPhone) 16 시리즈의 초도 판매량이 선방했고 맥(Mac)과 아이패드(iPad) 매출액도 각각 전년 동기 대비 2%, 8% 증가하며 코로나 엔데믹 이후 역성장에서 탈피한 모습"이라며 "해당 분기 최대 매출액을 경신했지만, 중국은 전년 동기 대비 0.3% 감소해 전년 2.5% 역성장의 기저 효과를 누리지 못했다"라고 덧붙였다.

김 연구원은 "다음 분기 매출액은 전년 동기 대비 2~4% 증가를 전망했는데 역추적 결과 제품 부문의 성장률은 1% 내외에 그칠 것으로 보여 다소 보수적인 가이던스라고 판단되지만, 이로 인해 장외 주가는 1.9% 하락으로 마감했다"라며 "테크 소비 회복에 대한 기대감이 높지 않기 때문에 애플의 제품 부문 성장률에 대한 언급이 새로운 악재는 아닐 것으로 생각한다"라고 전했디.

더불어 "향후 관전 포인트는 AI 서비스 개시와 지역 확대를 통해 소비자들에게 차별화되거나 유의미한 경험을 제공할 수 있느냐다"라며 "애플은 스마트폰 및 휴대기기에서 사용자들의 AI 서비스 감상을 가장 잘 파악할 수 있는 업체로, 한 차원 업그레이드된 서비스 및 앱 제공도 가능할 것으로 기대한다"라고 의견을 제시했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341340.jpg)

![6·3 지방선거, 이것이 다르다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341281.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/140/88/2341322.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![[오늘의 주요공시] 삼성중공업·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[환율마감] 외인 코스피 6조대 매도에…원·달러 급등 ‘한달만 최대폭’](https://img.etoday.co.kr/crop/85/60/2341280.jpg)

![[장외시황] 덕산넵코어스, 4.26% 상승](https://img.etoday.co.kr/crop/85/60/2341291.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)