한국투자증권은 5일 에스티로더에 대해 실적이 부진하고 배당도 삭감했지만, 변화를 위해 노력하고 있으며 체질 개선에 주목해야 한다고 분석했다.

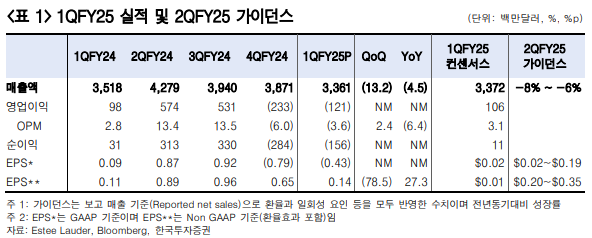

김명주 한국투자증권 연구원은 "에스티로더의 2025 회계연도 1분기(2024년 7월~9월) 매출액은 전년 동기 대비 4.5% 하락한 33억6000만 달러, 영업적자는 적자 전환한 1억2000만 달러를 기록하며 영업이익이 시장 기대치를 크게 하회했다"라며 "탈크 소송 관련 합의 비용과 구조조정에 따른 비용 발생으로 영업적자가 발생했는데 이를 제외한 조정 주당순이익(EPS)은 0.14달러로 시장 기대치를 상회했다"라고 밝혔다.

다만 "실적 발표와 함께 배당 삭감을 발표하면서 주가는 크게 20% 넘게 급락했다"라며 "회사는 구조조정 프로그램 재원 확보와 장기적 성장 기회 확보를 위하여 배당을 삭감한다고 언급하며, 불확실한 매크로 환경을 고려하여 연간 가이던스를 철회하고 2분기 가이던스만 제공하기로 했다"라고 전했다.

김 연구원은 "중국 매출이 부진하면서 아시아 매출은 전년 동기 대비 11% 감소했고, 2024 회계연도에는 매출 증가세를 보였던 북미 지역마저 매출 역성장을 기록했다"라며 "회사는 매출 감소 요인으로 경쟁 심화와 프레스티지 뷰티 산업의 성장률 둔화를 언급했다"라고 설명했다.

더불어 "높은 매크로 불확실성과 더딘 중국의 경기 회복, 그리고 미국 화장품 산업에서 에스티로더가 처한 경쟁 환경 등을 고려 시 에스티로더 주가의 추가적인 조정은 불가피하다"라며 "그러나 차츰 부각될 에스티로더의 밸류에이션 매력과 최근에 이루어지는 전략 변화 등을 고려했을 때 주가 조정을 매수 기회로 활용할 수 있다"라고 의견을 제시했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)