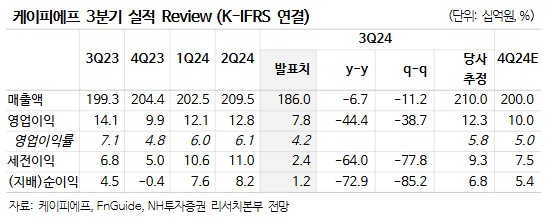

NH투자증권은 15일 케이피에프에 대해 올해 실적 부진 요인으로 작용하고 있는 대외 환경 영향에서 회복되며 내년 실적 성장을 전망한다고 했다. 목표주가와 투자의견은 제시하지 않았다.

심의섭 NH투자증권 연구원은 “3분기 연결 매출액 1,860억 원, 영업이익 78억 원으로 당사 추정치를 하회했는데, 산업 경기 침체 영향으로 화스너 사업 전반적으로 매출 부진이 지속되고 있으며 이에 따른 가동률 하락으로 수익성 또한 아쉬운 상황”이라면서 “1분기 호실적을 발표했던 선박용 케이블 자회사 티엠씨 또한 계절적 비수기 영향과 더불어 주요 원재료인 전기동 가격이 3분기 급등하며 원가 부담요인으로 작용했다”라고 설명했다.

이어 심 연구원은 “실적 부진 요인으로 작용하고 있는 대외 환경 영향은 점차 완화될 것으로 전망되는데, 금리 인하 기조와 더불어 미 대선 이후 글로벌 인프라 투자 또한 기대된다”면서 “종전 이후 우크라이나 재건 사업 관련 건설, 중장비, 배관 등 화스너 수요 확대를 기대하는데, 북미향 매출 또한 트럼프 당선인의 관세 정책에 따라 반사수혜로 작용할 전망이라고 말했다.

아울러 그는 “조선업 호황으로 자회사 티엠씨의 선박용 케이블 사업 또한 중장기 성장이 기대되는데, 국내 조선사들은 이미 2027~2028년까지 일감을 확보하였으며, 선박 건조량 또한 점차 증가하며 동사 실적에 낙수효과로 작용할 것으로 전망”이라면서 “미국, 일본, 중국 등 수출 물량 또한 점진적으로 확대될 것으로 기대되며, 국내 조선사들의 미국 군함수주 관련하여 추가적인 모멘텀 또한 보유하고 있다”라고 했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)