하나증권은 19일 모두투어에 대해 최근 실적이 부진한 상황이지만, 한시적 중국 무비자 입국 덕분에 내년부터 영업이익 회복이 가능하다며 투자 의견을 '매수'로 유지하고 목표 주가를 1만3500원으로 상향했다.

이기훈 하나증권 연구원은 "모두투어는 3분기 매출액과 영업이익이 각각 전년 동기 대비 21% 증가한 652억 원, 46% 감소한 16억 원으로 컨센서스를 하회하는 등 최근 실적이 연달아 부진하고, 단기 업황도 부진했다"라며 "다만, 갑작스러운 중국 무비자 정책이 시행되면서 중국향 송객 수 수요가 내년 1분기부터 빠르게 회복할 것으로 예상한다"라고 설명했다.

이어 "연간 200억 원 내외의 영업이익 체력을 회복할 것으로 예상하며, 현재 주가는 2025년 예상 주가수익비율(P/E) 기준 10배에 불과해 상승 여력이 충분하다고 판단한다"라며 "최근 공시를 통해 부진한 실적에도 전년 수준의 배당(주당 250원)도 결정했다"라고 덧붙였다.

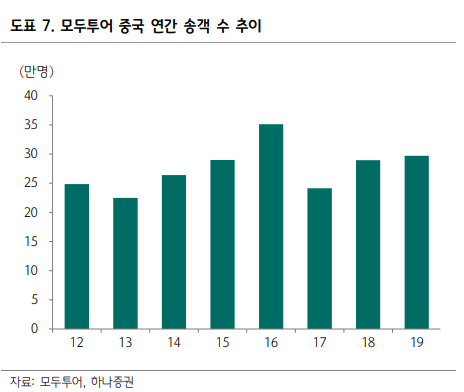

이 연구원은 "4분기 예약률이 마이너스 전환하면서 패키지 송객 수는 전년 대비 3% 빠진 25만 명으로 부진할 것이고, 영업 이익은 38억 원으로 흑자 전환해 작년 일회성 인건비 이슈에 따른 기저효과가 있을 것"이라며 "다만, 내년 말까지 한시적으로 중국 무비자 입국이 가능한 상황으로 중국 패키지 송객수가 2016년(연간 약 35만 명)까지 성장한다는 가정하에 연간 송객 수는 약 10만 명 가까이 증가할 수 있다"라고 설명했다.

더불어 "이를 고려한 연간 예상 매출액과 영업이익은 각각 전년 동기 대비 17% 증가한 3000억 원, 200% 상승한 193억 원"이라며 "최근 2023년 영업이익이 일회성 인건비 약 80억 원을 제외하면 약 190억 원 수준으로 당사 전망치는 충분히 상승 여력이 있다"라고 밝혔다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)