(출처=유진투자증권)

유진투자증권은 21일 제이앤티씨에 대해 4분기 주요 고객 신제품 출시로 실적 성장세 전환이 예상된다고 전망했다. 목표주가는 기존 2만3000원에서 2만6000원으로 올려잡고, 투자의견은 매수로 유지했다.

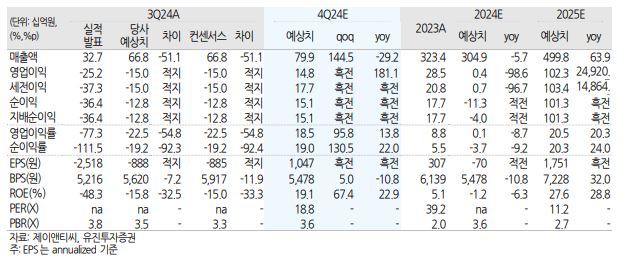

박종선 유진투자증권 연구원은 “3분기 매출액 327억 원, 영업손실 252억 원으로 전년동기 대비 매출액은 66.6% 감소했고, 영업이익은 적자로 전환했다”면서 “시장 컨센서스(매출액 668억 원, 영업손실 150억 원) 대비 매출액은 51.1% 하회, 영업이익도 큰 폭으로 하회했다”라고 설명했다.

이어 박 연구원은 “매출액이 전년동기 대비 크게 하회한 것은 전분기에 이어 중국 내수경기 침체, 프리미엄 시장 경쟁심화, 반도체공급난 이슈, 주요 고객의 신제품 출시 지연 등으로 강화유리 매출이 전년동기 대비 82.8% 감소했기 때문”이라면서 “4분기엔 주요 고객 신제품 출시로 실적 성장세 전환이 예상되며, 2025년 제품 및 고객 다변화로 본격 성장이 기대된다”라고 말했다.

아울러 그는 “4분기 매출액 799억 원, 영업이익 148억 원으로 전년동기 대비 매출액은 29.2% 감소하지만, 영업이익은 181.1% 증가하며 신제품 출시에 따라 전분기 대비 매출 성장세 전환이 가능할 것으로 예상한다”면서 “2025년 본격적인 실적 성장 이유는 중국 주요 고객의 신제품 출시와 향후 단가 인상 효과, 자동차 강화유리의 3D 모델 기종 양산 확대 및 2D 모델 추가 가능성 보유, 워치용 강화유리 고객 확대 등을 예상하기 때문”이라고 했다.

![“의도는 좋았다”지만…반복되는 규제 참사[규제 만능주의의 그늘上-①]](https://img.etoday.co.kr/crop/140/88/2298173.jpg)

![[날씨] "마스크 필수" 강풍에 황사까지…월요일 출근길 체감온도 '뚝'](https://img.etoday.co.kr/crop/140/88/2146907.jpg)

![[장외시황] 액스비스와 에스팀, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2298651.jpg)

![노무라 “상반기 코스피 최대 8000 간다”…반도체 슈퍼사이클 반영[종합]](https://img.etoday.co.kr/crop/85/60/2298447.jpg)

![[특징주] "반도체 뜨자, MLCC도 간다"…삼화콘덴서·아모텍 등 MLCC주 급등](https://img.etoday.co.kr/crop/85/60/2298389.jpg)

![현대차, 자동차 아니다…로봇이 새 주가 모멘텀 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2298408.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)