한화투자증권은 에이피알에 대해 오버행(잠재적 매도물량) 리스크가 해소되며 성장세를 이어갈 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 7만 원으로 커버리지를 개시했다. 전 거래일 기준 종가는 5만3600원이다.

6일 한유정 한화투자증권 연구원은 “평택 공장 준공으로 연 600만 대의 생산 능력을 확보하게 됐다”며 “대규모 생산 능력을 보유한 홈 뷰티 디바이스 업체는 에이피알이 유일하다”고 했다.

한 연구원은 “생산 내재화로 비용절감, 불량률 개선뿐만 아니라 생산 및 제품 개발 속도 향상이 가능하다”며 “다양한 가격대의 제품 출시로 신규 채널 확대와 홈 뷰티 디바이스 무경험자, 10~20대로 고객 저변 확대가 가능할 것”이라고 했다.

한 연구원은 “3분기부터 해외 매출이 국내 매출을 초과하기 시작했다”며 “D2C, B2B Two Track 전략으로 해외 사업 확대에 가속도가 붙을 전망”이라고 했다.

그는 “뷰티 디바이스의 이해도가 높은 국가로는 D2C 형태로 SKU 확대를 이어가고 시장이 아직 형성되지 않은 국가로는 B2B 형태로 진출 국가 수를 확대해 갈 것으로 예상되기 때문”이라고 했다.

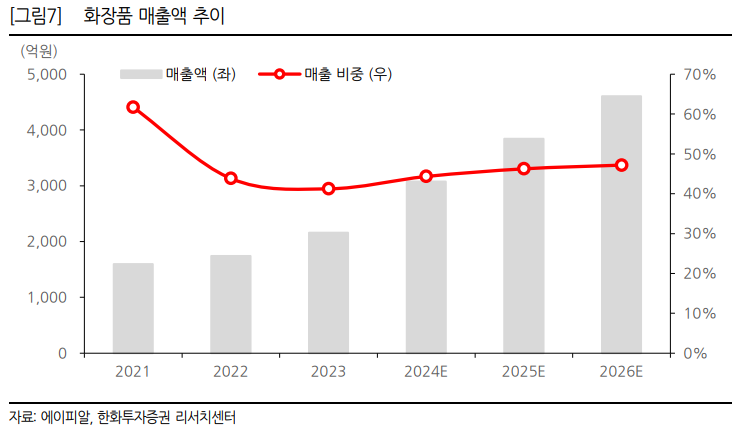

또 그는 “홈 뷰티 디바이스 성장에 더해 화장품 매출 성장도 동반되고 있다”며 “디바이스와의 시너지 효과를 강조하고 패키지 구성을 통한 크로스 셀링 전략 효과로, 국내 시장에서도 기존 제품의 리뉴얼과 신제품 출시를 통해 성장이 지속될 전망”이라고 봤다.

한 연구원은 “올해 2월 27일 상장 당시 최대주주와 특수관계인에 대한 매각 제한 기간은 대부분 지났으며 남아있는 보호예수 물량은 김병훈 대표 31.4%, 신재하 부사장 1.2%, 우리사주조합 1.0%뿐”이라며 “상장 초기 높은 주가 변동성을 야기했던 오버행 리스크가 해소됐고 글로벌 홈 뷰티 디바이스 시장이 성장 초기인 만큼 사업부별, 국가별 고른 고성장세가 장기간 이어질 전망”이라고 했다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍSK바이오팜ㆍ리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

!["어디까지 갈까"…삼전 27만원·SK하이닉스 160만원 목표가 등장[20만전자·100만닉스 시대]](https://img.etoday.co.kr/crop/85/60/2299222.jpg)

![[장외시황] 현대오일뱅크, 4.55% 상승](https://img.etoday.co.kr/crop/85/60/2299329.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)