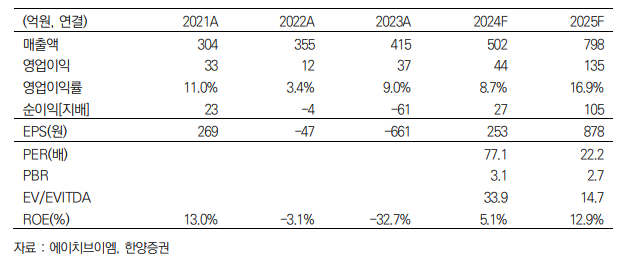

한양증권은 6일 에이치브이엠에 대해 우주 산업에 필수적인 첨단 금속의 해외 수주 잔고가 확대될 전망이라고 분석했다. 목표주가와 투자의견은 제시하지 않았다.

이준석 한양증권 연구원은 “에이치브이엠은 글로벌 첨단금속 제조사와 견줄만한 경쟁력을 갖췄고, 전 세계 누적 고객사 300곳에 제품을 납품했다”며 “해외 경쟁사 대비 30~40% 낮은 단가를 유지하면서도 빠른 납기를 실현하고 있다”고 밝혔다.

이 연구원은 “나로호 및 누리호 등 국내 우주 발사체 사업에 첨단금속을 납품한 레퍼런스를 보유해 기술력을 입증했고, 최근 글로벌 우주 발사체 기업까지 고객군을 확대했다”며 “고객사 수요에 대응하기 위해 신규 장비를 도입, 생산 능력을 기존 대비 7.5배까지 확장했다”고 분석했다.

이어 “도널드 트럼프 전 대통령의 재선과 일론 머스크 테슬라 최고경영자의 미국 정부효율부 공동 수장 임명으로 국내 우주 기업에도 긍정적 분위기가 형성되는 중”이라며 “그간 국내 우주 산업은 미미한 실적과 미국 중심 시장 재편으로 주목받지 못했지만, 이제 매출 성장이 뚜렷하면서도 수출을 중심으로 하는 기업에 관심 가질 필요가 있다”고 설명했다.

이 연구원은 “에이치브이엠은 지난해 50억6000만 원의 우주 매출을 기록했고 올해는 약 150억 원의 매출이 전망된다”며 “90% 이상이 해외 기업으로부터 발생한 것으로 추정되며, 내년에는 354억 원으로 확대될 전망”이라고 예상했다.

그러면서 “우주산업 주요 글로벌 고객사뿐 아니라 항공·방위 분야에서도 이스라엘 SCOPE사와의 협력으로 고순도 첨단금속 품질을 인정받았다”며 “해외 경쟁사인 ATI 등이 소품종 대량생산으로 수요를 충족하는 반면 에이치브리엠은 고순도 첨단금속을 다품종 소량생산으로 공급하는 차별화 전략을 구사 중”이라고 부연했다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!["안 하는 게 더 이상한 시대"⋯캠퍼스도 주식 일상 [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294768.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)