한국투자증권은 11일 몽고DB(MongoDB)에 대해 가이던스가 2개 분기 연속으로 시장 예상치를 상회한 점이 고무적이라며 긍정적 의견을 유지한다고 밝혔다.

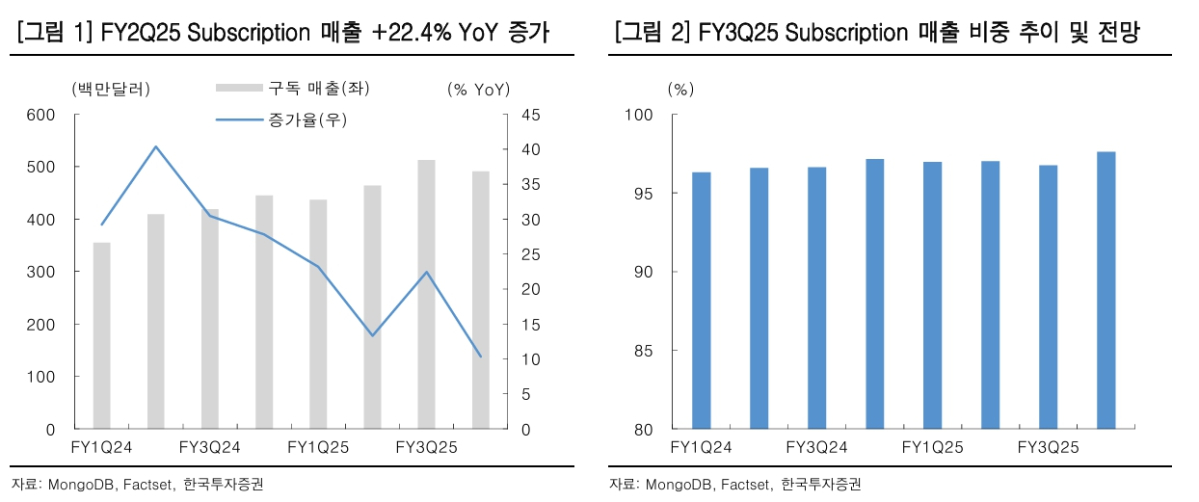

이동연 한국투자증권 연구원은 "몽고DB는 FY3Q25(8~10월) 매출액 5억3000만 달러(+22% YoY), Non-GAAP 영업이익 1억 달러(+29% YoY)를 기록했다"며 "매출액과 영업이익은 컨센서스를 각각 7%, 73% 상회했다. 조정 EPS 또한 1.16달러로 예상치(0.68달러)보다 높았다"고 설명했다.

그러면서 "몽고DB는 FY4Q25(2024년 11월~2025년 1월) 가이던스로 매출액 13% 성장, 조정 영업이익률 10.9%, EPS 0.64달러를 제시했다"며 "FY4Q25 가이던스를 제시하는 몽고DB 경영진의 톤이 보수적이었지만, 실제로 제시된 가이던스는 기존 컨센서스보다 견조했다"고 분석했다.

이 연구원은 "몽고DB는 기존 목표보다 견조했던 FY3Q25 실적을 반영해 FY2025 매출액 가이던스를 17%(기존 +14% YoY) 성장으로 상향조정했다"고 했다.

이어 "AI 발전으로 비정형 데이터베이스에 대한 수요가 늘어나며 아틀라스(자체 클라우드 기반 DB 플랫폼)과 비아틀라스(non-Atlas) 부문의 워크로드 또한 동시에 늘어날 것으로 예상된다"며 "(Strategic Account Program(대형 고객 대상 맞춤형 서비스)을 강화하는 전략도 2025년부터 톱 라인(top line) 성장률이 20% 수준으로 회복되는데 기여할 전망이다"라고 내다봤다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)