SK증권은 18일 엠앤씨솔루션에 대해 K-방산 핵심 품목 대부분을 아우르고 있으며, 다른 방산 업체보다 밸류에이션 매력이 높다고 분석했다. 투자 의견과 목표 주가는 제시하지 않았다.

나승두 SK증권 연구원은 "16일 신규 상장한 엠앤씨솔루션은 우리나라 대표 방산 수출 품목에 탑재되는 구동장치 등을 개발·생산하는 업체로, 유/기압식 및 전기식 구동장치 등을 주력으로 다룬다"라며 "이는 △전차자주포 △회전익 △고정익 △다기능레이더 △유도무기 발사대 등 다양한 분야에 적용되고 있으며, 오늘날 K-방산을 주도하는 핵심 분야 대부분에 납품이 이뤄지고 있다"라고 설명했다.

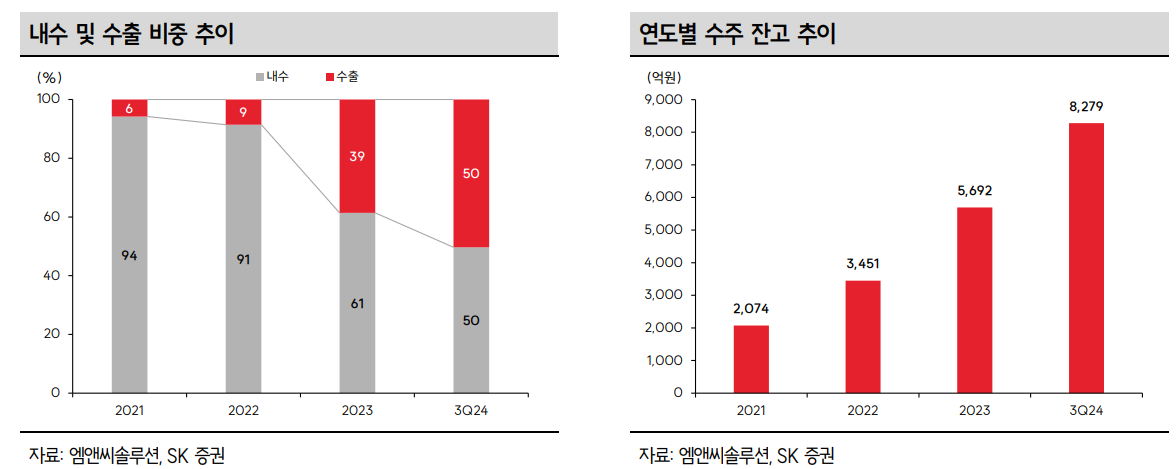

이어 "엠앤씨솔루션은 K-방산 수주 및 관련 기업 실적 증가 흐름에 발맞춰 2023년 전년 동기 대비 45.7%의 매출 증가를 기록했는데, 올해는 전년도 매출 성장률을 뛰어넘는 큰 폭의 외형 성장이 가능할 전망"이라며 "수출 성사된 품목들의 본격적인 인도가 이제 막 시작된 단계이기 때문에 흐름이 당분간 유지될 가능성이 크며, 동사의 수주 잔액도 지난해 말 5700억 원 수준에서 올해 연말 1조 원을 넘을 것으로 추정된다"라고 전망했다.

나 연구원은 "확정 공모가가 공모가 밴드 하단을 하회하는 등 공모 과정은 불만족스러웠던 게 사실이나, 이는 좋은 투자 기회로 작용할 전망"이라며 "세계 각국의 국방예산은 우상향 중이고, 전쟁이 종식되더라도 전쟁 발발 이전 대비 더 많은 양의 방산 물자를 축적하고자 하는 수요가 발생할 가능성이 크기 때문"이라고 밝혔다.

더불어 "올해 50% 이상의 매출 증가율, 250억 이상의 순이익 달성 가능성이 크다는 점을 고려한다면 투자 매력은 매우 높은 상황이며, 내년도 추정 이익 기준 주가수익비율(PER)도 10배에 불과해 여타 방산업체보다 밸류에이션 매력도 높다"라며 "최대주주 지분 및 우리사주에 대해 1년의 보호 예수가 걸려있기에 단기 수급 부담도 낮다"라고 진단했다.

![농산물 가격 안정세지만…명태·오징어·닭고기 등 축산·수산물은 줄인상[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2307998.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/140/88/2317259.jpg)

!['BTS 광화문 공연'으로 살펴보는 검문의 법적 쟁점 [수사와 재판]](https://img.etoday.co.kr/crop/140/88/2310670.jpg)

![오전까지 전국 비…남부·제주 ‘강한 비·강풍’ [날씨]](https://img.etoday.co.kr/crop/140/88/2303621.jpg)

![단순 배탈인 줄 알았는데 ‘궤양성 대장염’? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2317155.jpg)

![Vol. 3 그들은 죽지 않기로 했다: 0.0001% 슈퍼리치들의 역노화 전쟁 [The Rare]](https://img.etoday.co.kr/crop/140/88/2314772.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/85/60/2317259.jpg)

![[베스트&워스트] 계양전기우, 117.22% 급등⋯인스코비ㆍHD현대에너지솔루션ㆍ흥아해운 등 ↑](https://img.etoday.co.kr/crop/85/60/2317306.jpg)

![[베스트&워스트] 광통신 강세에 기가레인 89.53%↑⋯삼천당제약은 41.67%↓](https://img.etoday.co.kr/crop/85/60/2317321.jpg)

![[급등락주 짚어보기] HD현대엔솔 상한가⋯태양광ㆍ광통신株 등 上](https://img.etoday.co.kr/crop/85/60/2317246.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

![국회 대정부질문, 김민석 총리 정치·외교 현안 답변 [포토]](https://img.etoday.co.kr/crop/300/190/2317261.jpg)