메리츠증권은 기아에 대해 올해 영업이익이 전년보다 줄어들 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 15만 원으로 유지했다. 전 거래일 기준 종가는 10만700원이다.

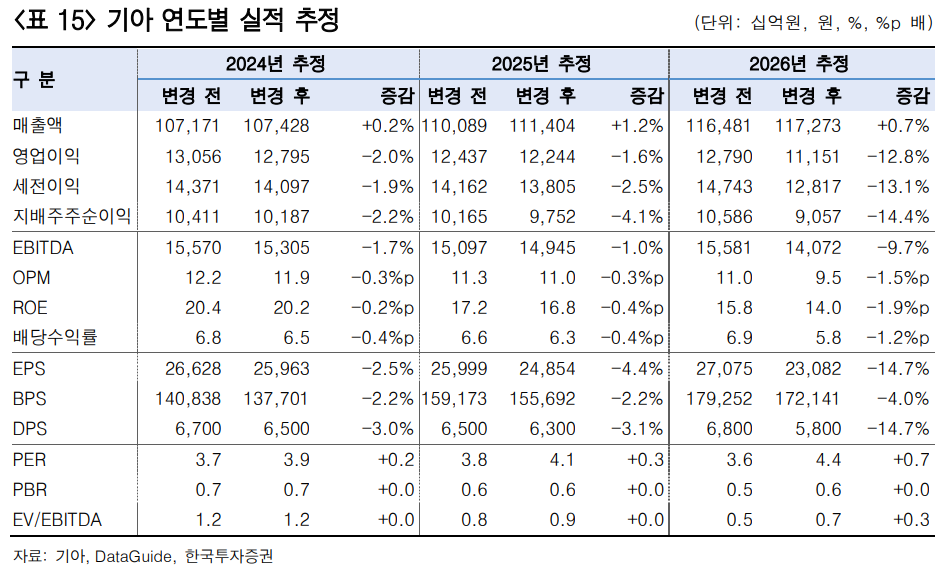

2일 김창호 한국투자증권 연구원은 “지난해 4분기 영업이익은 2조8440억 원으로 전년 대비 15.4% 증가, 전 분기 대비 1.3% 감소할 것으로 전망한다”며 “컨센서스 대비 7.7% 낮은 수치”라고 했다.

김 연구원은 “전년 대비 높은 성장은 2023년 4분기에 발생한 물량 조절에 따른 낮은 기저 영향”이라며 “컨센서스를 하회하는 부진한 실적 원인은 급격한 기말 환율 약세에 따른 판매보증비 증가와 재고 증가 및 판매 촉진에 따른 인센티브 확대”라고 했다.

김 연구원은 “올해 영업이익은 12조2440억 원, 영업이익률은 11.0%”라며 “지난해 대비 각각 4.3%, 0.9%포인트(p) 감익이 예상된다”고 했다.

그는 “카니발 등 하이브리드자동차(HEV) 판매량 확대에도, EV3와 EV4 등 전기차(EV) 중심의 신차 출시가 예정돼 있어 의미 있는 볼륨 확대가 어려운 환경”이라며 “주력 시장인 미국에서 도매와 소매 판매 차이가 벌어지고 있어, 도매 판매 성장은 제한적”이라고 했다.

김 연구원은 “평균판매가격(ASP) 증가율은 EV 비중 확대에도 인센티브 증가로 2.1% 증가에 그칠 것”이라며 “미국 시장 기준 지난해 10월 누계 기준 평균 인센티브는 약 2000달러 수준으로 2023년 대비 약 1300달러 증가했지만, 원화 약세가 인센티브 증가를 일부 만회할 것으로 예상한다”고 했다.

그는 “현대차 대비 높은 중장기 주당순이익(EPS) 성장률과 동등한 주주환원율 고려 시, 디스카운가 확대되지는 않을 것”이라면서도 “큰 폭의 인센티브 축소를 중심으로 수익성 격차를 축소해 왔는데, 최근 현대차 대비 인센티브 증가 속도가 빨라지고 있다”고 했다.

그러면서 “추가 인센티브 확대에 따른 수익성 축소 시, 디스카운트가 확대될 리스크는 존재한다”고 덧붙였다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[오늘의 IR] 강원랜드ㆍ한라캐스트ㆍ오픈엣지테크놀로지 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)