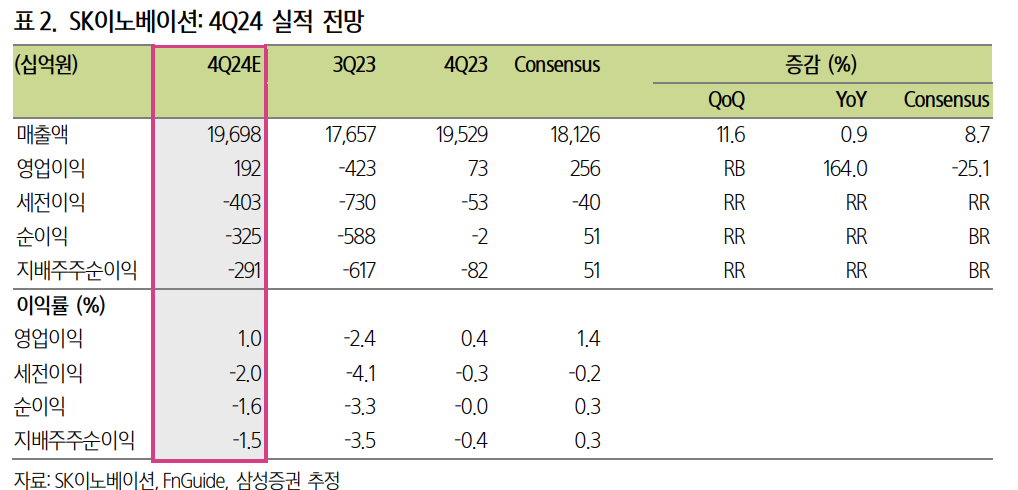

삼성증권은 SK이노베이션에 대해 배터리 사업 부진이 예상보다 길어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 15만 원에서 14만 원으로 하향 조정했다. 전 거래일 기준 종가는 11만1000원이다.

3일 조현렬 삼성증권 연구원은 “지난해 4분기 영업이익은 1917억 원을 예상한다”며 “11월부터 SK E&S 합병 효과가 반영돼 1211억 원의 이익 기여가 예상되지만, 배터리 적자 전환과 배터리 소재 적자 확대로 일부 상쇄될 전망”이라고 했다.

조 연구원은 “SK온의 영업이익은 지난해 –9681억 원으로 예상한다”며 “미국 인플레이션감축법(IRA)에 따라 첨단제조생산세액공제(AMPC) 제외 시 –1조2500억 원”이라고 했다.

그는 “올해 영업이익은 –612억 원으로 적자 지속 및 기존 추정치 대비 하향을 예상한다”며 “IRA AMPC는 9423억 원으로 회복되겠지만, IRA AMPC를 제외한 이익은 –1조 원으로 적자 폭 축소가 더뎌질 전망”이라고 했다.

이어 “이는 주요 고객사인 전기차 판매 부진 및 정책 리스크 등으로 인한 전기차 출시 일정 조정 등에 기인한다”고 덧붙였다.

조 연구원은 “SK E&S의 합병에 따른 기업가치 반영 및 주식 수 증가를 사업별가치합산(SOTP) 밸류에이션에 반영했으나, 분리막 자회사에 대한 지분가치 하락 및 석유화학 사업 이익 감소에 따른 사업가치 하향을 반영해 목표주가를 7% 하향했다”고 했다.

그는 “배터리 사업은 여전히 IRA AMPC를 제외한 상각전영업이익(EBITDA) 흑자가 요원해 IRA AMPC에 대한 유입 기대 현금의 30% 가치만 반영했다”면서도 “이번 SK E&S 합병을 통해 배터리 외 에너지 포트폴리오 다각화에 성공했고 이익창출력도 일부 제고됐다”고 했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341340.jpg)

![6·3 지방선거, 이것이 다르다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341281.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/140/88/2341322.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![[오늘의 주요공시] 삼성중공업·한화에어로스페이스 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[환율마감] 외인 코스피 6조대 매도에…원·달러 급등 ‘한달만 최대폭’](https://img.etoday.co.kr/crop/85/60/2341280.jpg)

![[장외시황] 덕산넵코어스, 4.26% 상승](https://img.etoday.co.kr/crop/85/60/2341291.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)