NH투자증권은 8일 하나금융지주에 대해 타사보다 환율의 손익과 자본비율 민감도가 높은 점이 최근 주가 약세 요인이라며 목표주가를 9만4000원에서 8만6000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

정준섭 NH투자증권 연구원은 "경기 둔화 우려를 반영해 이익 추정치를 소폭 조정했으며 타사보다 환율의 손익, 자본비율 민감도가 높은 점을 반영, 목표주가 할인율을 30%에서 35%로 확대했다"고 말했다.

다만 긍정적 시각은 유지한다는 설명이다. 정 연구원은 "가장 중요한 투자 요인인 자본정책은 여전히 유효한데다, 주주환원 예상 규모도 기존 대비 큰 변동이 없다"며 "해외법인 출자금의 환 영향에 대한 위험가중자산(RWA) 기준 완화로 자본비율 하락 부담은 감소하고 4분기 보통주자본비율(CET1)은 전분기(13.2%)를 하회하겠지만 2분기(12.8%)보다 낮지는 않을 것"이라고 분석했다.

이어 "올해 주가순자산비율(PBR) 0.39배, 연간 주주환원 예상 수익률도 올해 9.4%에 달해 밸류에이션 매력 높다"며 "아울러 지난 3분기 실적발표 당시 발표한 자사주 매입 계획 1500억 원 중 현재 추정 잔여량은 약 450억 원으로, 4분기 실적발표 시점까지 자사주 매수가 진행되면서 주가 안정에 기여할 것"이라고 내다봤다.

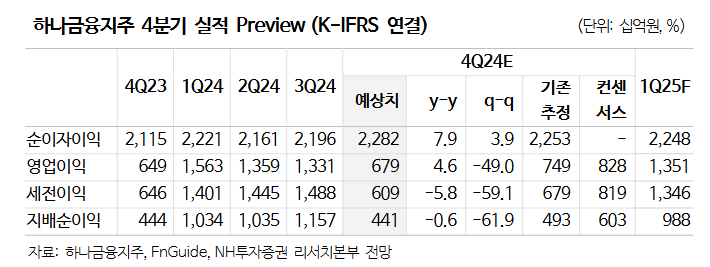

하나금융지주의 지난해 4분기 지배순이익은 전년 동기 대비 0.6% 감소한 4410억 원으로 컨센서스를 하회할 것으로 예상됐다. 환율 급등에 따른 환평가손(1300억 원)과 부동산 프로젝트파이낸싱(PF) 충당금 적립 영향이라는 설명이다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![[주간수급리포트] 상승장엔 ‘기관’, 하락장엔 ‘개미’가 샀다⋯외인은 5주째 ‘팔자’](https://img.etoday.co.kr/crop/85/60/2310777.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

![3월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)