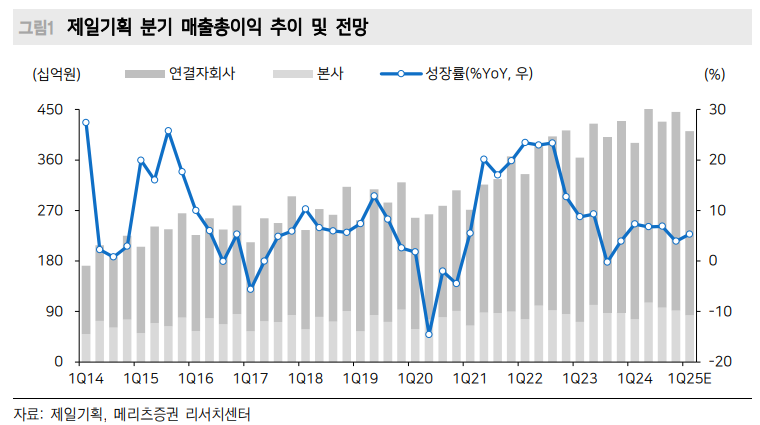

메리츠증권은 13일 제일기획에 대해 2025년 국내 광고 수익성 개선이 전망되고, 해외로는 북미와 신흥국 위주로 성장한 작년 기조를 좇을 것 같다며 투자 의견을 '매수', 목표 주가를 2만3500원으로 유지했다.

정지수 메리츠증권 연구원은 "제일기획의 2024년 4분기 매출총이익은 전년 동기 대비 3.9% 증가한 4459억 원, 영업이익은 11.3% 늘어난 846억 원으로 시장 컨센서스를 상회할 전망"이라며 "대내외 불확실성으로 국내 광고 업황이 부진한 가운데 주요 광고주의 보수적인 마케팅비용 기조가 이어져 국내 매출총이익은 전년 대비 3.7% 증가한 916억 원을 기록할 것으로 예상한다"라고 내다봤다.

이어 "해외 매출 총이익은 전년 동기 대비 각각 0.3%, 0.2% 증가한 중국과 유럽 시장 부진에도 각각 8.0%, 12.1% 늘어난 중남미, 북미 중심의 성장이 지속하며 최종적으로 3.9% 증가한 3543억 원을 전망한다"라며 "이전 분기들과 달리 4분기에는 인력 충원 속도가 둔화하면서 인건비 증가 폭은 최근 1년 내 가장 낮은 3.7% 성장에 그칠 전망이다"라고 밝혔다.

정 연구원은 "국내 광고 업황의 경우 2024년 하반기부터 대형 광고주들의 예산 집행이 정상화되는 조짐을 보이다 12월 다시 둔화한 것으로 파악된다"라며 "전반적인 업황 회복이 기대되는 2025년에는 전년 수준 이상의 외형 성장이 가능하며, 선제 인력 효율화 등으로 이익 개선이 특히 두드러지게 나타날 전망이다"라고 밝혔다.

더불어 "해외도 유럽과 중국의 부진에도 북미와 신흥국 위주의 성장을 기록한 2024년과 유사한 기조를 이어갈 전망"이라며 "2025년 연결 매출총이익과 영업이익은 각각 전년 동기 대비 4.6% 증가한 1조7974억 원, 5.2% 늘어난 3397억 원을 전망한다"라고 의견을 제시했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)