(출처=IBK투자증권)

IBK투자증권은 31일 GS리테일에 대해 지난해 4분기 실적이 시장 예상치를 큰 폭으로 밑돌 것으로 전망했다. 목표주가를 기존 2만7000원에서 2만1000원으로 하향 조정하고 투자의견 ‘매수’를 유지했다.

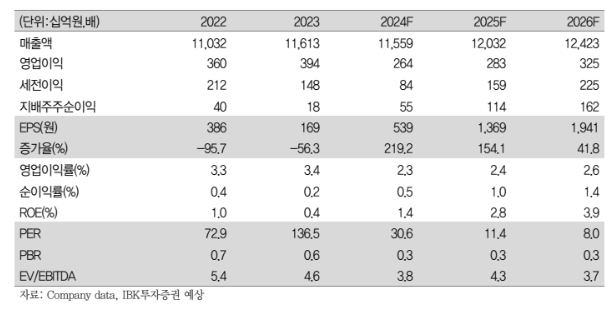

남성현 IBK투자증권 연구원은 “GS리테일의 4분기 연결 기준 매출액은 전년 대비 2.2% 감소한 2조8657억 원, 영업이익은 42.7% 줄어든 523억 원을 기록할 것으로 추정한다”며 “이는 최근 낮아진 영업이익 컨센서스(630억 원)을 크게 하회하는 수치”라고 밝혔다.

남 연구원은 “4분기 부진한 영업실적을 예상하는 이유는 호텔과 후레쉬미트 인적 분할 결정에 따른 사업부 제외와 편의점 기존 점 성장에도 높아진 고정비를 커버 못할 가능성”이라며 “소비경기 위축과 비우호적 날씨에 따른 홈쇼핑 부진, 신규점 출점에 따른 비용 증가와 슈퍼사업부 이익 성장 제한 등도 영향을 미칠 것”이라고 분석했다.

이어 “개발사업부 프로젝트 부진에 따른 손상과 영업적자폭 확대도 전망된다”며 “4분기 편의점 기존점 성장률은 약 2% 수준으로 추정하며, 이는 판촉비 증가와 본부 임차 비중 확대에 따른 상각비 부담이 이익 성장을 제한할 것으로 예상되기 때문”이라고 설명했다.

그러면서 “올해 GS리테일은 수익성 위주의 전략을 펼칠 가능성이 크다”며 “편의점 신규점 출점 속도는 최근 수년간 비교할 때 느려질 것으로 판단하며, 철저히 수익성 입지 위주 전략을 펼칠 가능성이 크다”고 덧붙였다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)