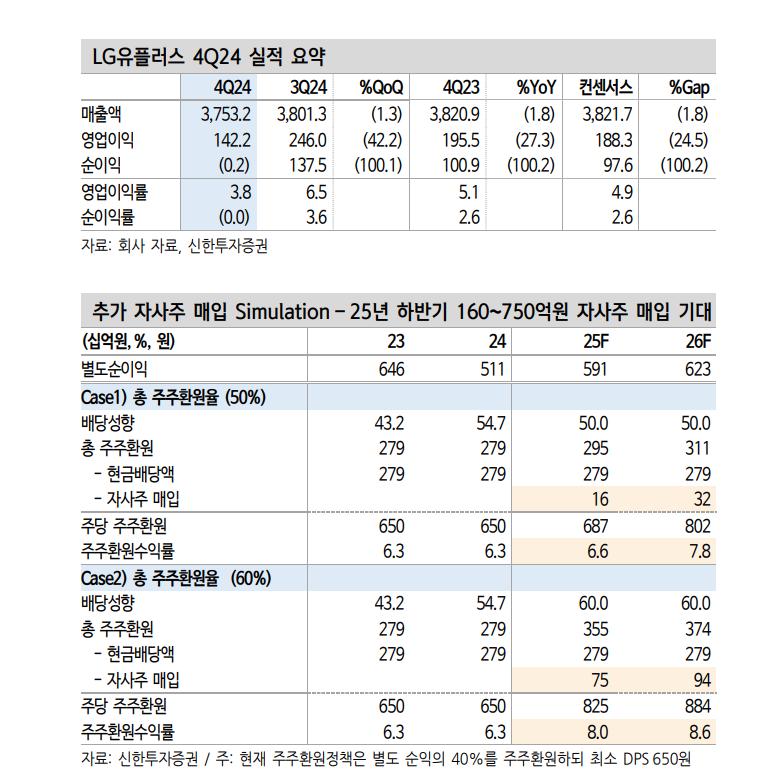

신한투자증권은 7일 LG유플러스의 투자의견 ‘매수’를 유지하고 목표주가를 1만3500원(유지)으로 제시했다. 전날 종가는 1만360원이다.

김아람 신한투자증권 선임연구원은 “밸류업 공시로 주주환원 성향이 40%에서 최대 60%로 상승, 올해 예상주주환원 수익률은 7.9%, 영업이익은 9724억 원으로 어려운 업황에도 고정비 기저효과에 분명한 이익 성장이 있을 것”이라고 예상했다.

이어 “유일한 리스크는 2월말 결정될 공정위 과징금 규모가 과도하게 크다면 추가 주주환원에 대한 기대감이 약화될 수 있다는 점”이라며 “다만, 이 경우에도 최소 주당배당금 650원(현금배당수익률 6.3%)은 보장한다”고 덧붙였다.

LG유플러스의 지난해 4분기 영업이익은 1422억 원으로 전년 보다 27.3% 하락하면서 어닝쇼크를 기록했다. 통상임금 관련 일회성 인건비(350억 원)과 단말마진 감소소(4Q23 317억 원 → 4Q24 -92억 원). 이를 제외하면 전년대비 이익은 성장했다.

![“의도는 좋았다”지만…반복되는 규제 참사[규제 만능주의의 그늘上-①]](https://img.etoday.co.kr/crop/140/88/2298173.jpg)

![[날씨] "마스크 필수" 강풍에 황사까지…월요일 출근길 체감온도 '뚝'](https://img.etoday.co.kr/crop/140/88/2146907.jpg)

![아쉬움 속 폐막…한국 금3·종합 13위 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2298226.jpg)

![[오늘의 IR] 한화에어로스페이스ㆍLIG넥스원ㆍ알테오젠 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![2월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)