IBK투자증권은 카카오게임즈에 대해 “1분기는 신작 부재와 기존 게임 매출 감소로 인해 실적 개선폭이 제한적”이라며 “2분기부터 다수 게임의 비공개테스트(CBT), 신작 출시 전 마케팅비 확대로 실적 턴어라운드는 3분기 예상한다”고 했다

이에 투자의견은 ‘매수’를 유지했으나, 목표주가는 2만2000원으로 하향 조정했다. 현재주가(17일 기준)는 1만5550원이다.

18일 IBK투자증권은 “목표주가는 2025년 이후 하향된 실적에 Target PBR(주가순자산비율) 1.3배를 적용하여 산출했다”고 밝혔다. 최근 카카오VX까지 중단사업으로 분류하면서, 비핵심 자회사 매각이 가속화할 것으로 예상되기 때문이다.

이승훈 IBK투자증권 연구원은 “카카오게임즈는 비핵심 사업 정리를 마무리하며 경영 효율성을 높이고, 핵심인 게임 사업에 집중하는 전략을 가속화하고 있다”며 “2024년 9월 세나테크놀로지를 매각 완료했으며 카카오VX 사업 전체를 중단사업으로 분류하여 매각 의지를 명확히 밝혔다”고 했다.

이 연구원은 카카오게임즈가 이로 인해 자원을 효율적으로 배분하고, 대형 신작 출시에 필요한 투자 여력을 확보하며, 신작 흥행 시 고정비 감소 효과로 레버리지가 극대화될 것으로 기대하고 있다.

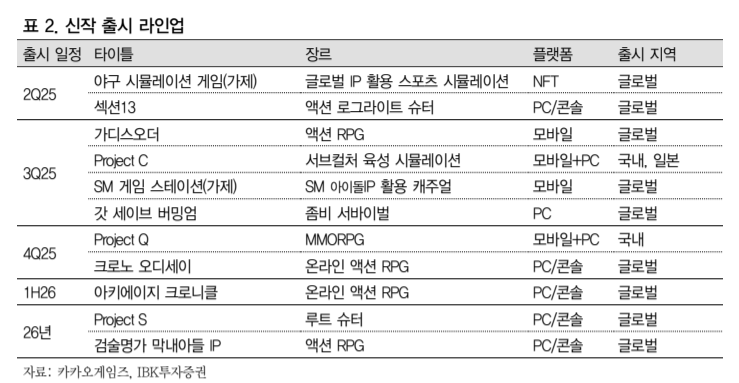

카카오게임즈는 하반기 대형 신작 출시를 준비 중으로, 이에 따라 2분기부터 신작 모멘텀이 본격화할 것으로 기대된다.

이 연구원은 “4분기에 프로젝트Q와 크로노오디세이를 출시할 예정으로 2분기에는 크로노오디세이의 CBT, 하반기에는 아키에이지 크로니클의 CBT가 예정돼 있어 신작 모멘텀이 더욱 강화될 것으로 전망된다”며 “3분기에는 가디스오더 출시도 예정돼 있어 신작 효과로 실적 반등이 기대된다”고 했다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)