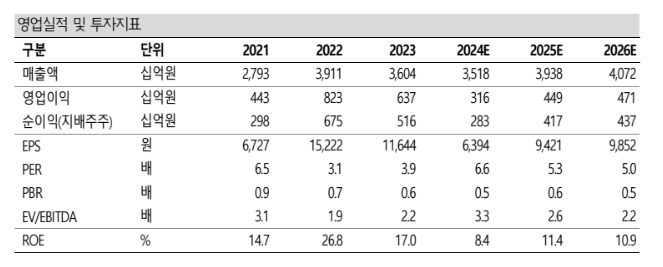

SK증권은 영원무역에 대해 미국 관세 리스크 영향을 적게 받는 주문자 상표 부착 생산(OEM) 사업을 영위하고 있다고 평가했다. 목표주가를 기존 5만2000원에서 6만2000원으로 올리고 투자의견 ‘매수’를 유지했다.

형권훈 연구원은 19일 “영원무역은 OEM 커버리지 기업 중 미국의 관세 정책 영향에 대해 가장 중립적인 포지션에 있다”고 밝혔다.

형 연구원은 “동남아시아에 실제로 의류 관세가 증가할 가능성은 작지만, 투자의 불확실성 측면에서는 부정적인 요인”이라면서도 “관세와 관련한 회사의 포지셔닝은 방어주로서 투자 매력도를 높게 평가할 만한 요소”라고 분석했다.

이어 “상반기 관세 이슈로 미국 소비심리가 약하고 유럽의 소비는 상대적으로 강세를 보일 것으로 예상하는데 회사의 유럽 대상 매출 비중이 타사 대비 높다”며 “노스페이스, 룰루레몬 등 브랜드 로열티가 강한 성장 브랜드를 주요 고객사로 두고 있는 점도 긍정적”이라고 설명했다.

형 연구원은 “올해 연간 실적으로 매출은 전년 대비 11.9% 증가한 3조9381억 원, 영업이익은 42.4% 늘어난 4493억 원으로 각각 전망한다”며 “지난해 방글라데시 최저임금 상승이 연초부터 비용에 반영됐기 때문에 올해는 매출 성장에 따라 이익이 동반 성장하는 흐름을 예상한다”고 진단했다.

그러면서 “영원무역이 인수한 자전거 업체 스콧(Scott)의 경우 작년에 과잉 재고를 소진하며 영업이익이 크게 훼손됐다”며 “올해 상반기 추가 재고 소진을 거쳐 상반기 말에는 정상 재고에 근접한 수준으로 재고가 감소할 것”이라고 관측했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[채권마감] 한은국장·구윤철 원투펀치…불플랫 장단기금리차 한달만 최저](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![[오늘의 주요공시] LIG넥스원ㆍ코오롱ENPㆍ삼성전자 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[환율마감] 원·달러 5일만 상승, 달러화 강세+외인 주식 1조 매도](https://img.etoday.co.kr/crop/85/60/2292592.jpg)

![[장외시황] 케이뱅크, 공모가 확정](https://img.etoday.co.kr/crop/85/60/2296176.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)