대신증권은 한화에어로스페이스의 이번 유상증자에 대해 “유동성 확보는 필요했으며, 반복될 차입·상환과 실기를 피하고 싶었을 것”이라며 “시장 확대와 함께 경쟁 강도도 상승 중이라 적기 투자를 통해 시장 선점이 가능하다”고 했다.

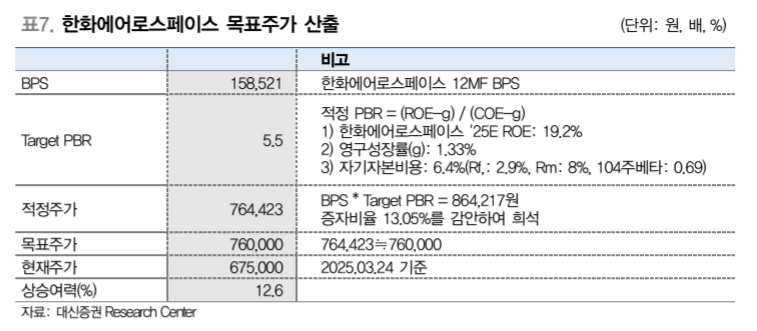

이에 투자의견은 ‘매수’를 유지, 목표주가를 76만 원으로 상향 조정했다. 현재주가(24일 기준)는 67만5000원이다.

27일 이태환 대신증권 연구원은 “12개월 선행 BPS(주당장부가치) 15만8521원에 목표 PBR(주가순자산비율) 5.5배를 적용한 뒤 신규발행주식에 따른 희석을 감안해 목표주가를 상향했다”면서 “PER(주가수익비율) 기준으로는 21배 수준으로 유럽 글로벌 방산 피어 그룹 대비 부담스럽지 않은 수준”이라고 설명했다.

이 연구원은 “1.3조 원 규모 한화오션 지분인수 등 현금유출을 고려할때 추가 유동성 확보는 필요했던 상황으로 판단한다”면서 “추가 차입 후 영업현금흐름 바탕으로 상환하는 방식도

가능했겠으나, 일정 주기로 반복될 자금조달에 대한 부담과 재무구조 악화, 중기 성장기회를 놓칠 수 있다는 우려 등이 유상증자 결정에 영향을 미쳤을 것”이라고 해석했다.

그는 “유럽 군비 확장 및 시장 진입 문턱도 상승하고 있고, 미국 해군 굴기에 따른 특수선 시장 확대를 기회로 보는 조선업 경쟁자도 많아 자본지출이 불가피한 상황”이라며 “한화그룹 방향성에 동의하는 장기투자자라면 적절한 매수기회”라고 했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)