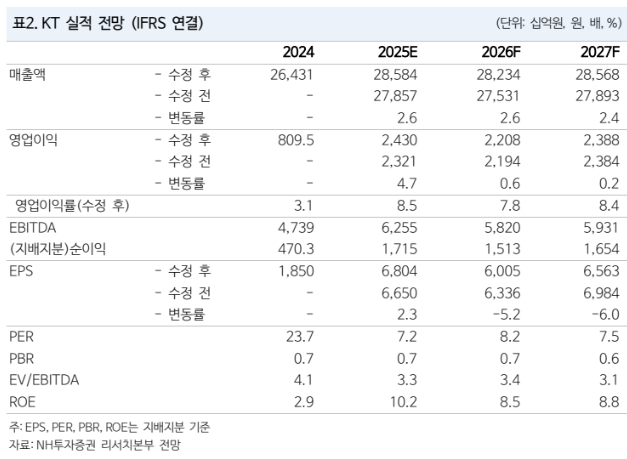

NH투자증권은 KT에 대해 최근 주가 상승에도 밸류에이션이 여전히 저평가돼 매력적인 것으로 봤다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만 원에서 6만5000원으로 상향 조정했다. 전 거래일 기준 종가는 4만9300원이다.

7일 안재민 NH투자증권 연구원은 “통신 사업의 안정성과 부동산, IDC·클라우드, 콘텐츠, BC카드 등 비통신 사업의 성장성을 동시에 겸비했다”며 “지난해 마이크로소프트와의 협력을 시작한 기업간거래(B2B) 인공지능(AI) 사업은 빠르면 여름에 구체적인 비즈니스 모델을 확인할 수 있을 전망”이라고 했다.

안 연구원은 “올해 큰 폭의 실적 성장으로 주당 배당금 2600원을 예상하고, 자사주 매입 2500억 원까지 감안하면 실질 주주환원율은 6.3% 수준”이라며 “영업이익은 경쟁사 이상으로 상승했지만, 주가수익비율(PER)은 여전히 7.2배, 주가순자산비율(PBR)은 0.7배로 밸류에이션은 저평가 수준”이라고 했다.

그는 KT가 글로벌 통신사 평균인 PER 11배 이상을 받을 가치가 있다고 봤다.

안 연구원은 “KT의 1분기 실적은 매출액 7조500억 원, 영업이익 6817억 원으로 영업이익은 시장 컨센서스 7752억 원을 하회할 전망”이라며 “무선 매출은 1조7500억 원으로 안정적인 성장이 지속되고, KT에스테이트의 광진구 이스트폴 분양이 1분기에 순조롭게 반영되면서 관련 매출을 2800억 원 반영했다”고 했다.

다만 그는 “스카이라이프와 BC카드의 부진과 지난해 구조조정 과정에서 신규 설립된 자회사 2곳의 초기 비용이 발생하며 실적에 영향을 미친 것으로 판단한다”고 했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 오스코텍, 자가면역질환 치료 신약 물질 기술 이전 성과 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)