(출처=유안타증권)

유안타증권은 17일 시프트업에 대해 올해 상반기 출시작들의 흥행 여부에 따라 하반기 실적 모멘텀이 결정될 것으로 전망했다. 기존 목표주가 9만 원과 투자의견 ‘매수’는 유지했다.

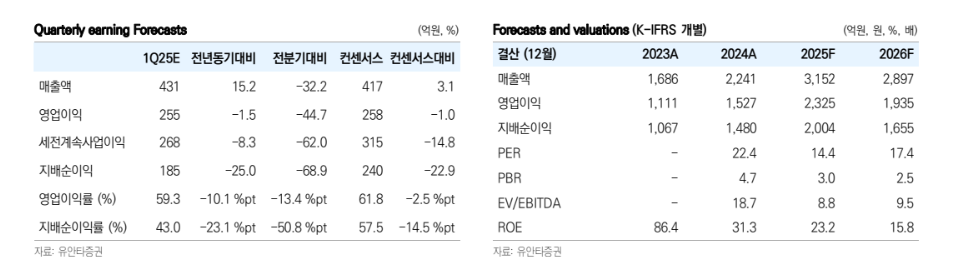

이창영 유안타증권 연구원은 “1분기 시프트업의 매출은 전년 대비 15% 증가한 431억 원, 영업이익은 2% 감소한 255억 원을 각각 예상한다”며 “이는 시장 컨센서스를 밑도는 수치”라고 밝혔다.

이 연구원은 “글로벌 ‘니케’는 이벤트와 콜라보레이션은 있었지만, 2분기 대규모 업데이트 직전 사용자당평균매출(ARPU) 감소로 전년 대비 실적이 감소할 것”이라며 “‘스텔라블레이드’는 꾸준한 패키지 판매로 전체 실적 성장을 견인하고 있다”고 분석했다.

이어 “중국 니케가 흥행할 경우 하반기 신작 공백 모멘텀을 메꿀 수 있을 것으로 보인다”며 “이미 서브컬쳐 경쟁이 가장 심한 일본에서 흥행한 데다 텐센트와의 협업을 통한 컨텐츠의 중국 현지와 작업이 기대되는 대목”이라고 설명했다.

그러면서 “6월 콘솔 게임 스텔라블레이드의 스팀 출시와 관련해서는 플랫폼 사용자 수 증가와 ‘플레이스테이션5’ 판매 부진으로 PC게임 대기 수요가 상당할 것으로 예상한다”며 “중국 니케에 대한 올해 평균 일매출은 중국 내 매출 순위 10`20위 권인 11억7000만 원으로, 스텔라블레이드 스팀 매출은 콘솔 초반 매출과 동일하게 가정했다”고 덧붙였다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)