하나증권은 24일 한국가스공사의 올해 분기별 실적 변동성이 축소할 것이라고 전망했다.

하나증권은 이같은 이유로 한국가스공사에 대해 투자의견은 '매수', 목표주가는 5만5000원으로 유지했다. 전날 종가는 3만8750원이다.

유재선 하나증권 연구원은 "최근 몇 년 동안 일회성 손익 영향으로 변동성이 컸지만 이번에는 특별한 이슈가 없을 것으로 보인다"고 밝혔다.

이어 "올해 연간 이익 체력은 일회성 비용의 기저효과가 다수 있었던 지난해와 비교하면 부진이 불가피하다"면서도 "다만 원자재 가격 하락으로 미수금의 점진적 감소가 기대되고 있어 이전과 다르게 배당에 대한 우려는 다소 완화될 개연성이 존재한다"고 설명했다.

요금 조정에 대해 그는 "지난해 상반기에도 공공요금은 동결 기조였고, 5월에 진행되던 총괄원가 정산은 통상적으로 7월로 미뤄진 바 있다"며 "올해 민수용 요금도 총괄원가 정산 시점에 맞춰 7월에 소폭 인상될 것으로 기대된다"고 설명했다.

이어 "현재 유가 하락과 원/달러 환율 강세가 장기간 유지될 경우 늦어도 4분기부터 미수금 원금 회수까지 기대해볼 수 있다"며 "자원개발 관련 실적은 감소가 불가피하나 대규모 손상차손까지 이어질 수준은 아니다"라고 덧붙였다.

유 연구원은 "지난해 높았던 환율은 현재 환율 수준을 감안하면 별도 당기순이익에 긍정적인 효과로 반영될 수 있다"며 "미수금 감소가 확인될 경우 배당 성향도 소폭 정상화될 여지가 있다"고 부연했다.

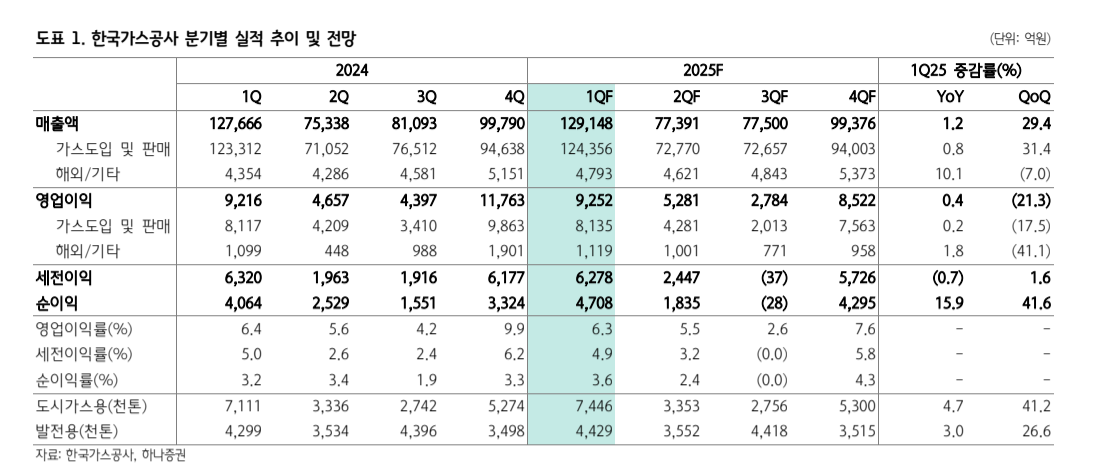

하나증권은 한국가스공사의 올해 1분기 매출액은 12조9000억 원, 영업이익은 9252억 원으로 시장 전망치에 부합할 것으로 예상했다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![[급등락주 짚어보기] 오리엔트바이오 상한가…반도체·엔비디아 협력 기대 확산](https://img.etoday.co.kr/crop/85/60/2295562.jpg)

![[오늘의 주요공시] 카카오·삼양사·펄어비스 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![AI 거품론 뚫고 5500도 뚫은 코스피⋯삼성전자 신고가 찍고 ‘18만 전자’ 눈앞 [종합]](https://img.etoday.co.kr/crop/85/60/2295522.jpg)

![[장외시황] 코스모로보틱스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2295533.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)