일진홀딩스는 일진전기, 일진다이아몬드, 일진디앤코, 아이텍인베스트먼트, 전주방송 바이메드시스템을 포함해 총 6개 자회사를 포함한 순수지주회사이다.

일진홀딩스는 그룹의 핵심 계열사인 일진전기의 동 가격 급락에 따른 원가 절감 효과로 인해 실적이 증가할 것이란 전망에 따라 지분법 수익이 늘어날 것으로 예상된다.

또한 주력사업인 전력부문의 수요증가도 한 몫 한다. 최근 교체수요의 증가, 중동지역의 개발투자, 개발도상국의 인프라투자 등으로 초고압선 수요가 증가하여 전반적으로 실적이 좋아지고 있으며, 이는 일정기간 지속될 것으로 보인다.

통신부문의 수요확대도 눈에 띤다. 최근 들어 초고속정보통신 수요가 확대되면서 가입자망이 광케이블로 대체되고 있고, 프리미엄급 네트워크 구축을 위한 새로운 투자가 활발히 진행되고 있다. 이렇게 유비쿼터스 환경이 본격화됨에 따라 고성능 데이터 케이블과 광케이블을 기반으로 한 차세대 통신망 수요에 대비한 수주활동을 강화해 나가고 있다.

더 나아가 지주회사 전환으로 인해 개별 회사의 리스크를 분산시킴으써 안정성을 확보하고 다양한 기존 주력 사업 외에도 매연저감장치, 조명장치, RFID, 의료기기 사업에 진출하여 향후 성장성의 기반을 넓혀가고 있다.

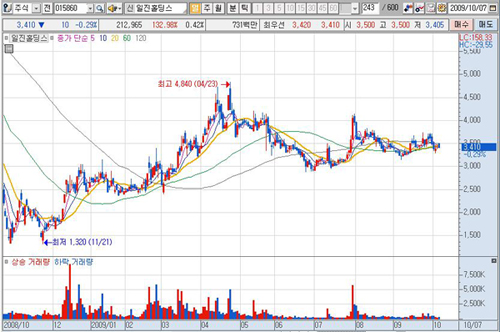

2008년 자회사들의 주가의 약세 흐름에 따라 지분법 손실로 인한 영업이익이 (-)를 기록했지만, 현 상황을 고려할 때 자회사들의 주가상승에 따라 지수회사로서 종속회사의 가치가 늘어나고 있는 상황이며 그에 따른 지분법이익이 2009년도 상반기 보다 훨씬 증가할 전망이다.

자회사 일진전기의 상반기 최대실적에 의한 시장의 반응이 자회사의 주가에 긍정적으로 작용하고 있고, 부채가 자본대비 1/5정도 수준으로 거의 무차입경영화를 유지하고 있는 기업이다.

안정성에 있어서 앞으로도 더욱 회사의 가치를 높일 것으로 예상됨으로 일진홀딩스의 중장기 목표주가로 8,000원을 제시한다.

[ 기사제공: 증권방송 하이리치(www.hirich.co.kr) 애널리스트 고석찬(필명 소로스) ]

<이 기사는 본사의 편집방향과 일치하지 않을 수 있습니다. 또 어떤 종류의 투자와 관련해서도 본사의 의도가 담겨지지 않음을 밝혀 드립니다.>

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![[특징주] 선익시스템, 페로브스카이트 태양전지 증착 기술 보유 부각에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)