리스 및 일반대출, 벤처투자, 상용카드를 주력 사업으로 영위하고 있는 산은캐피탈이 그동안 부동산 및 해운업에 대한 높은 여신 집중도 여파로 자산 부실화가 진행 중인 것으로 드러났다.

그동안 산업은행과의 연계영업을 바탕으로 기업금융 부문에서 공고한 영업 기반을 확보한 산은캐피탈이지만 부동산

프로젝트파이낸싱(PF) 여신 감소와 선박 리스 부진으로 향후 사업 성장성이 둔화될 것이라는 관측이 나왔기 때문.

27일 캐피탈업계 및 신용평가사들에 따르면 산은캐피탈이 지난 2007년 이후 자산건전성 지표가 꾸준히 악화되는 등 건당 여신 규모가 큰 업종인 부동산과 해운업 경기 악화로 신용위험 관리 부담이 증가한 것으로 나타났다.

한신정평가는 전일 산은캐피탈 PF 잔액이 9월말 현재 4852억원이라며 지난 2007년말 6961억원에 비해 상당히 줄어든 모습이나 최근과 같이 부동산 시장 침체가 장기화될 경우 이 또한 신용위험 관리에 부담 요인으로 작용할 수 있다고 평가했다.

여기에 산은캐피탈의 9월말 현재 선박리스 채권 잔액 규모는 7400여억원으로 선박담보대출분 등 추가로 집행된 선박금융 여신 잔액 1000여억원을 포함하면 총 8400억원 이상인 것으로 신평사들은 추산하고 있다.

이 같은 건당 여신 규모가 큰 업종인 해운업과 부동산업으로 집중된 산은캐피탈 보유 여신에 대한 우려는 재무 위험과 직결된 자산건전성 지표 악화로 고스란히 드러나고 있다.

산은캐피탈은 지난 3월 무수익대출채권(대출잔액 1600억원) 및 이에 부수하는 담보권, 통안채(액면금액 70억원) 등을 889억원에 유동화하는 과정에서 선순위사채와 후순위사채 450억원, 439억원을 각각 발행했다.

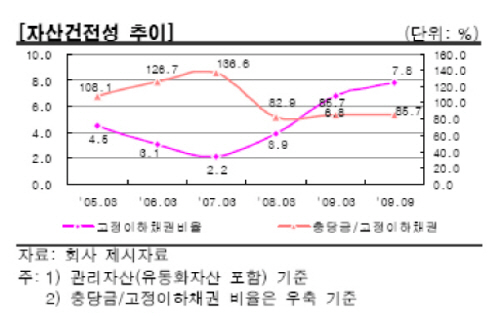

그러나 반년이 지난 9월말 현재 총 채권 대비 유동화 자산을 포함한 산은캐피탈의 부실여신(고정이하)비율은 7.8%(유동화자산 제외시 3.3%)로 지난 3월에 기록한 6.8%에 비해 1%포인트 급등했다.

실제 산은캐피탈의 부실여신비율은 2007년 3월(2.2%) 이후 꾸준히 오름세를 탄 것으로 확인됐다. 금융위기가 본격화되기 이전인 2008년 3월(3.9%)보다 배 이상 급등한 수준이다.

고정이하여신에 대한 충당금 커버리지 비율도 지난 2007년 3월의 136.6%에서 9월 현재 85.7%까지 급락하는 등 부동산업과 해운업 여신을 중심으로 보유자산 부실화가 진행되고 있는 것으로 파악됐다.

<그래프 참고>

산업은행과의 연계영업 등을 바탕으로 리스 및 신기술금융 등 캐피탈업계에서 기업금융 부문 강자로 자리매김하고 있지만 부동산 및 해운업 경기침체 장기화로 향후 성장성 둔화를 우려하는 시각이 존재하기 때문.

이 신평사 관계자는 "부동산경기 침체가 장기화되면서 PF 신규 여신이 감소하고 있고 선박리스의 경우에는 실행 규모는 일정 수준을 유지하고 있으나 전반적으로 해운 물동량이 감소하면서 성장세가 둔화될 가능성이 있다"고 전했다.

한국기업평가는 주로 중소기업을 대상으로 한 리스 및 기업일반 대출 부문으로 자산 건전성이 저하되고 있기 때문이라며 비교적 높은 차주당 여신 집중도, 변동성이 비교적 큰 투자금융 부문, 부동산과 해운 부문의 과도한 여신 보유 등으로 자산 건전성에 대한 우려가 높은 업종 익스포져가 크다는 게 부담 요인이라고 지적했다.

한국신용평가 역시 경기침체 등으로 기업 경기가 악화되면서 신규투자 등 기업의 리스 수요가 줄어들 가능성이 여전히 높은 상황이라며, 산은금융지주 출범 이후에도 지주사 지원 가능성을 바탕으로 재무적 지원이 유지되겠지만 부동산 및 해운업 관련 과도한 여신이 향후 산은캐피탈의 성장성을 제한할 수도 있다고 덧붙였다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![바늘 가는 데 실 간다…반도체 소부장으로 번지는 ‘업사이드’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295942.jpg)

![삼성전자 ‘18만전자’·하이닉스 질주…5500 만든 반도체 투톱[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296297.jpg)

![[설용돈 추천 ETF] 우량주·비메모리 담은 RISE 상품 주목](https://img.etoday.co.kr/crop/85/60/2294113.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)