삼성증권의 악평과 타 증권사들의 호평이 맞물리고 있는 가운데 22일 종가기준으로 기아차는 2만원을 넘어서면서 안착하는 모습을 나타냈다. 이는 지난 2006년 4월 이후 최고가다.

이렇듯 기아차의 가격 상승이 지속되고 있지만 삼성증권만은 실질적인 매도 의견을 제시하고 있어 관심의 대상이 되고 있다.

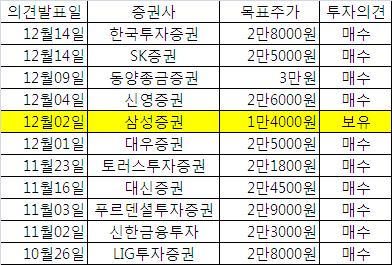

최근 2개월래 발표된 기아차에 대한 각 증권사별 목표주가를 살펴보면 한국투자증권 2만8000원, SK증권 2만5000원, 동양종금증권 3만원, 신영증권 2만6000원, 대우증권 2만5000원, 대신증권 2만4500원, 신한금융투자 2만3000원, 푸르덴셜투자증권 2만9000원, LIG투자증권 2만8000원을 각각 제시하고 있다.

반면 삼성증권은 1만4000원을 제시하고 있다. 이는 가장 높게 제시한 동양종금증권 대비 절반 수준에도 미치고 못하고 있다.

삼성증권은 지난 8월 17일 기아차가 1만6800원을 기록하고 있는 상황에서 목표주가를 1만4000원으로 기존 8500원에서 대폭적으로 상향한 바 있다.

하지만 이 역시 실질적인 매도 의견이나 다름없었다. 이후 기아차의 주가 상승이 지속됐지만 지난 10월5일 삼성증권은 기아차의 목표주가를 1만4000원에서 1만3000원으로 오히려 하향 조정했다. 이후 12월2일 다시 1만4000원으로 상향했다.

한금희 삼성증권 연구원은 “지난 3분기의 실적강세를 반영해 올해 예상영업이익을 상향하나, 포르테의 2010년 수출대수 가정을 조정함에 따라 2010년 예상 영업이익은 하향 조정한다”고 밝혔다.

한편 해외 판매자회사들이 지난 3분기 극대화된 미국과 유럽의 정부 인센티브 효과에 힘입어 소폭 흑자 전환했으나, 4분기부터 다시 적자를 기록할 것으로 전망했다.

또한 일각에서는 기아차가 더 많은 신모델을 출시하면 해외 소매판매도 증가할 것으로 기대하는 듯하나, 신모델은 인센티브를 거의 제공하지 않기 때문에 판매대수가 구모델 보다 하락할 가능성이 더 클 것으로 내다봤다.

반면, 대부분의 증권사들은 긍정적인 입장을 고수하고 있다.

LIG투자증권 안수웅 센터장은 “올해 순이익이 1조원을 상회할 것이다”며 “현재 시가총액을 따져보면 PER이 8배 수준도 되지 않는다”고 전했다.

자회사 실적에 대한 우려를 감안해 할인을 한다손 치더라도 저평가 영역이라고 설명했다.

게다가 최근 환율 역시 긍정적으로 이어지고 있는데 최근 엔이 다소 약세를 보이고 있지만 여전히 엔 강세가 유지되고 있다는 점을 감안하면 내년 상반기엔 2만8000원선까지 이어질 수 있다고 전망했다.

또한 해외 경쟁사들의 경우 실적 개선은 내년 하반기에나 가능할 것으로 내다봤다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![설 앞둔 한은, 시중은행 현금 방출 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294911.jpg)