케이엔더블유의 주요 제품은 크게 부품소재인 기존 PDPㆍLCD 등의 FPD의 블랙 Frame을 제거하고 신개념의 디자인 컨셉으로 Low Refliective 필름에 Gravure 동판에 잉크를 인쇄하여 Glass에 접합하는 방식의 Film인 DOF(Design Oriented Film)와 PDP에 직접 전극을 인쇄하는 데 쓰이는 공정소재인 블랑켓, 제품 제조, 조립 또는 이동, 보관 시에 외부로부터의 손상이나 이물 침투를 방지하기 위하여 사용하는 Prism 보호필름, 특수테이프 등이 있으며 매출 비중은 DOF가 46%, 블랑켓이 22%, 보호필름이 13%를 차지하고 있다.

TV가 점차 대형화 슬림화되면서 거기에 맞는 기술과 소재에 대한 수요가 증가하고 있고 케이엔더블유처럼 정밀 인쇄 및 코팅 제품을 양산하는 회사는 많지 않기 때문에 대형 가전사들과 함께 신제품을 개발할 기회를 확보할 수 있다.

2008년 LG전자와 함께 프레임 없는 TV에 들어가는 DOF를 개발하여 DOF 제품은 현재 100% LG전자에 독점 납품하고 있으며 냉장고, 에어컨 등 생활가전으로까지 인쇄 기술을 적용하여 매출이 발생하기 시작했다.

현재 삼성SDI의 PDP생산라인에만 공급하는 블랭킷을 PDP보다 시장이 큰 LCD에 적용하기 위해 대기업들과 신뢰성테스트를 진행하고 있고 하반기에는 양산할 계획이다.

내년엔 DOF보다 블랭킷 매출이 더 커질 것으로 예상됨에 따라 매출 구조의 다변화를 통해 회사의 지속적인 실적 호전과 성장이 전망된다.

2010년 LG전자의 평판TV 출하량은 약 2,700만대로 2009년보다 37% 증가할 것으로 예상되고 3D 인피니아 LED TV 등 신규모델의 보더리스 디자인을 채택함에 따라 지난해 LG전자전체 TV의 약 7%였던 보더리스 TV는 올해 약 30%로 늘어날 전망이다.

동사의 주력상품인 DOF의 판매 증가로 안정적인 성장세가 이어질 듯으로 보이며 최근 세계적으로 LED, 3D TV 시장의 폭발적인 확대로 이에 따른 실질적인 수혜가 기대된다.

케이엔더블유의 지분 보유율은 오원석대표가 22.73%, 미국계 투자자인 아피스캐피탈이 10.08%의 지분을 보유하고 있으며 공모주가는 11,000원이고 2009년 주당순이익은 2,254원이며, 주가수익비율은 현재 주가기준으로 8.2배 수준으로 주가의 추가적인 상승이 기대된다.

자산가치는 유보율 1234%, 부채비율 65%로 우량하며, 수익가치 또한 자본금 22억 원, 2009년 영업이익 102억 원, 당기순이익 84억 원으로 우량하다.

성장가치는 매출액 2008년 277억 원, 2009년 584억 원, 영업이익 2008년 33억 원, 2009년 102억원, 당기순이익 2008년 31억 원, 2009년 84억 원, 매출액영업이익률 2008년 12%, 2009년 17.5%로 증가세를 보이고 있다.

증권사 목표주가는 키움증권이 25,000원, HMC투자증권이 28,000원으로 전망하고 있다.

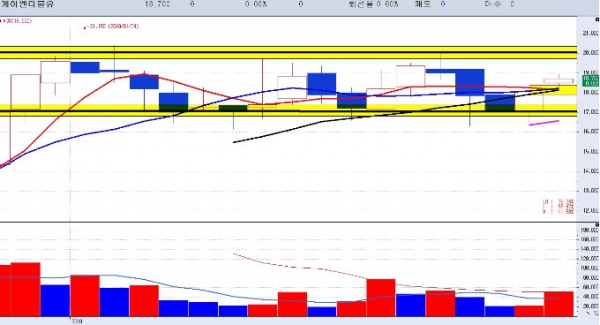

일봉차트의 기술적 분석 상 17,000~20,000원의 박스권 주가 흐름을 보이고 있으며 5, 10, 20일 이평선이 정배열 상태로 안정적인 상승이 유지될 것으로 예상되는데 20일 이평가인 17,850원 지지가 중요하다.

매수가는 20일 이평가 17,850원~18,300원, 단기 목표가는 19,500원~20,000원, 손절가는 17,500원을 전망한다.

주봉차트의 기술적 분석 상 5일(18,130원), 10일(18,215원), 20일(18,133원) 이평선이 수렴하면서 지지선의 역할과 안정적인 주가의 상승의 흐름이 예상되고 17,000원~20,000원 박스권 흐름을 보이고 있다.

매수가는 17,850원~18,300원, 단기 목표가는 19,500원~20,000원, 손절가는 17,500원으로 전망한다.

[자료제공 : 맥TV(www.maktv.co.kr)]

<이 기사는 본사의 편집방향과 일치하지 않을 수 있습니다. 또 어떤 종류의 투자와 관련해서도 본사의 의도가 담겨지지 않음을 밝혀 드립니다.>

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['투명성'이 장기 투자 이끈다…신뢰 기반의 검증 체계 필수[정책 펀드, 성장의 조건 中-③]](https://img.etoday.co.kr/crop/85/60/2277838.jpg)

![[급등락주 짚어보기] 삼화페인트, ‘깜짝’ 상한가⋯HBM4 양산 기대감에 레이저쎌ㆍ하이딥ㆍ아이엠티 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2293632.jpg)

![[오늘의 주요공시] 미래에셋증권ㆍ한화에어로스페이스ㆍ고려아연 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)