외국인의 채권투자에 대한 원천징수가 부활됐지만 채권시장에 미치는 영향은 제한적일 것이란 의견이 제시됐다.

▲자료: 금융투자협회, 동부리서치

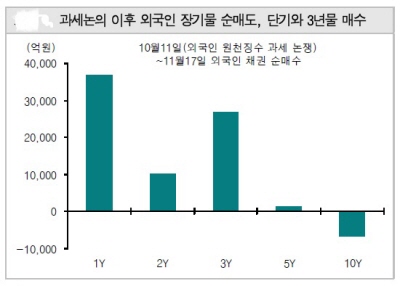

다만 과세에 따라 외국인의 단기 재정거래 유인이 소폭 감소하고 환율의 영향력이 낮은 단기 재정거래의 경우 상대적 투자가치로서의 매력은 반감될 것이라고 그는 지적했다.

그러나 "규제로 인해 최근 스왑베이시스(CRS-IRS)가 오히려 확대되면서 차익거래 매력이 높아져 외국인의 단기채권 매수가 증가하는 현상도 있다"고 분석했다.

이어 "원화강세를 바탕으로 유입되는 포트폴리오 차원의 장기국채 투자의 매력도도 소폭 감소 하겠지만 상대적으로 큰 영향은 없다"며 "규제의 대상과 내용의 윤곽이 드러나면서 불확실성 해소로 외국인의 장기국채 매수가 재개될 수 있다"고 판단했다.

특히 원천징수 부활에도 불구하고 여전히 국내 투자 기대수익률은 높다는 설명이다.

문 연구원은 "원천징수세 부활시 외국인의 채권투자 기대수익률이 48bp 정도 감소하는 것으로 추정된다"며 "아시아 주요국의 외국인 채권투자 과세체계를 바탕으로 각국의 투자수익률을 추정해 비교해 봐도 한국의 추가 기대 수익이 여전히 높다"고 설명했다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![[특징주] 삼천당제약, 코스닥 1위 달성에도 연일 상승세](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![[특징주] 사람인, 김익래 전 다움키움기술그룹 회장 공개매수 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![3월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)