신용카드나 체크카드를 이용할 때마다 적립는 카드 포인트는 현금처럼 사용할 수 있어 소비자들이 일상 생황에서 유용하게 사용하고 있다. 하지만 이처럼 유용한 카드 포인트를 해당 카드사에서 주는 것처럼 보이지만 사실은 가맹점에서도 주고 있다. 카드 회원이 포인트를 이용할 때마다 카드사뿐만 아니라 가맹점에서도 일정 비용을 내고 있는 것이다.

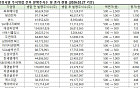

24일 여신금융협회에 따르면 대부분의 카드사들은 적게는 0.1%에서 많게는 2.5%의 포인트 제휴 수수료를 부과하고 있는 것으로 나타났다.

포인트 제휴 수수료는 카드사와 업무 제휴 계약을 체결한 가맹점에서 카드 회원이 적립한 포인트를 이용할 경우 사용 금액의 일정 비율 또는 정액만큼 가맹점이 부담하는 수수료를 말한다. 가령 포인트 제휴 수수료가 2.0%일 경우 회원이 포인트로 1만원을 결제하면 가맹점은 카드사에 200원을 지불하는 식이다.

전업계 카드사 가운데 현대카드와 롯데카드, 하나SK카드는 포인트 제휴 수수료를 부과하지 않는 반면 신한카드는 0.1~2.0%, 삼성카드는 0.5~2.5%, BC카드는 0.1~1.0%의 수수료를 부과하고 있었다. 은행계 카드사 중에는 KB카드와 외환카드가 각각 0.1~1.5%, 0.1~2.5%의 포인트 제휴 수수료를 부과하고 있다.

현재 카드업계에서는 포인트 제도가 회원을 유치하고 이용 실적을 늘리는 데 중요한 영업 전략으로 자리 잡은 상황이다.

같은 업종에서 혜택을 제공하는 비슷한 카드지만 포인트 적립율로 경쟁을 벌일 정도로 포인트는 카드에서 빼놓을 수 없는 부분이 됐으며 연간 적립되는 포인트는 1조5000억원을 육박할 정도다.

하지만 가맹점의 입장에서 보면 포인트 제도는 계륵일 수 있다. 카드 결제 서비스를 이용함에 따라 가맹점 수수료를 내고 있는 상태에서 포인트 결제에 대한 수수료를 별도로 제공해야 하기 때문이다.

가맹점들은 업종에 따라 1.5~4.5% 수준의 가맹점 수수료를 지불하고 있으며 금융 감독 당국과 카드업계에 지속적으로 수수료 인하를 요구하고 있다.

이에 대해 카드업계에서는 단독 가맹점 등 일부 가맹점에서만 포인트 제휴 수수료를 받고 있다고 설명하고 있다.

카드업계 관계자는 “포인트 제휴 수수료는 주로 특약 가맹점에 부과하는 부분으로 카드사에서 일반 가맹점에 비해 홍보를 더 많이 해 준다”며 “해당 가맹점에서는 홍보 효과에 대한 비용을 지불하는 것”이라고 설명했다.

또 다른 관계자는 “카드사마다 가맹점 망이나 가맹점 관리 프로그램이 다르기 때문에 포인트 제휴 수수료 부과 여부에 따라 좋고 나쁨을 평가하기 어렵다”고 말했다.

![美-이란 전쟁 충격, 코스피 7% 급락… ‘검은 화요일’ [종합]](https://img.etoday.co.kr/crop/140/88/2302354.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2302321.jpg)

![MLB에도 등장한 ABS⋯한국과 다른 점은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2302291.jpg)

![직장인 10명 중 6명 "평생 쓸 돈 생겨도 일은 계속" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2302335.jpg)

![[단독] "에너지 홍보 미흡" 靑 지적에…기후부, 에너지전담 홍보팀 꾸렸다](https://img.etoday.co.kr/crop/140/88/2283928.jpg)

![이란 “호르무즈 통과 모든 선박 불태울 것”…카타르, LNG 생산 중단 [중동발 오일쇼크]](https://img.etoday.co.kr/crop/140/88/2302220.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2302321.jpg)

!['검은 화요일' 코스피 7% 급락...6000 아래로 [포토로그]](https://img.etoday.co.kr/crop/300/190/2302297.jpg)