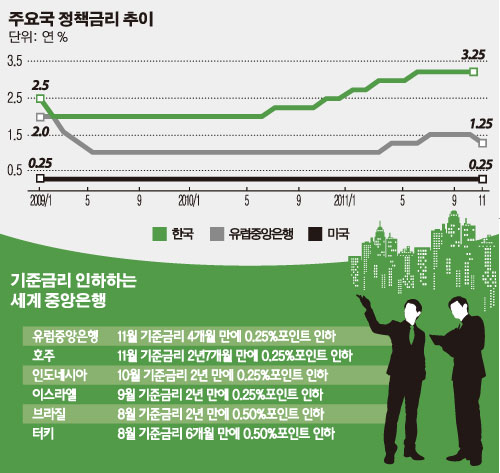

대부분의 전문가들은 물가가 여전히 높지만 대외 불확실성이 해소되지 않아 기준금리 동결에 무게를 뒀다. 다만 다른 국가와의 금리 격차가 커지면서 통화정책의 효력이 줄어들 염려가 제기된다.

전문가들이 금통위가 금리를 동결할 것으로 보는 이유는 대외 불확실성이다. 이탈리아와 스페인의 국채 수익률이 급등하는 등 재정위기가 옮아갈 조짐을 보였다. 이 같은 대외 여건에서 금통위의 기준금리 인상은 모험일 수 있다.

오석태 SC제일은행 이코노미스트는 “유럽의 불확실성이 끝나지 않았는데 금통위가 금리를 올린다면 해외에서 대서특필될 것”이라고 말했다.

한은의 경제전망에 비춰봐도 기준금리 인하보다는 동결될 가능성이 크다. 한은은 지난 10월 내부용으로 수정한 경제전망에서 내년 우리나라 경제성장률은 4% 초반으로 내다본 것으로 알려졌다. 물가상승률은 3% 중반으로 잡았다. 이 같은 수치가 현실화 된다면 금리를 내릴 수준은 아니다.

반면 정부의 경기 전망은 변화가 감지된다. 기획재정부는 지난 3일 내놓은 거시경제안정보고서에서 “미국의 더블딥(경기 재침체) 가능성이 일부 있다”고 전망했다. 지난 8월 한은과 재정부과 “세계 경제의 더블딥 가능성은 높지 않다”고 의견을 모은 것에 비해 염려 수위가 높아졌다. 시장의 금리 인하 전망이 커진 배경이기도 하다.

김상훈 하나대투증권 연구원은 “내년에 물가와 경기가 함께 하강 곡선을 그리면 금리를 인하할 수 있다”고 전망했다.

주요 선진국과 신흥국이 금융완화 기조로 선회한 만큼 금통위가 금리정상화 기조를 유지하기 어려울 것이란 분석도 있다. 정책금리가 차이가 커지면서 해외자본의 국내 유입이 가속화돼 통화정책의 효력이 줄어들기 때문이다. 국가신용등급 양호, 경제 여건 안정, 자본시장의 높은 유동성 등의 조건이 갖춰지면 해외자본 유입으로 원화강세(환율 하락), 금리하락이 촉발될 수 있다. 이 같은 상황에선 경상수지 유지와 물가 안정 사이에서 줄타기를 하는 정부로서는 난감할 수 밖에 없다.

조재성 신한은행 이코노미스트는 “우리나라 경제 여건에서 금리 인상은 원화 강세를 이끄는 측면이 있다”고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)