신중론 “신 성장동력 미미 주가상승 제한적”

긍정론 “올해 실적반등 기대…저가매수 기회”

반면 긍정론자들은 단기급락으로 가격 매력이 높아지고 있다며 지금이라도 저가매수에 나서야 한다고 강조한다.

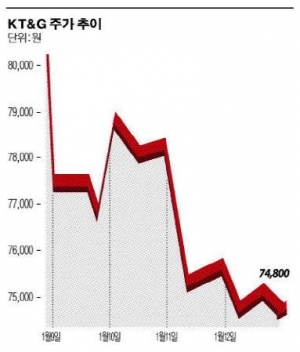

12일 한국거래소에 따르면 KT&G는 지난 2일부터 이날까지 8거래일동안 8.1% 하락했다. 같은기간 코스피지수가 2.13% 상승한 것을 감안하면 시장수익률을 5배 가량 하회한 것이다.

4분기 실적악화 우려감이 투심을 억누르고 있다. FN가이드에 따르면 KT&G의 4분기 매출액과 영업이익은 전분기대비 8.64%, 34.97% 줄어든 9555억원, 2438억원으로 추정된다. 담배 시장 점유율의 일시적 하락과 홍삼재고 조정, 환 관련 손실 등이 전체 실적을 끌어내렸다.

이에“증권사 애널리스트는 투자의견 및 목표주가를 잇따라 하향조정하고 있다. 우원성 키움증권연구원은 "4분기 실적은 전분기에 비해 개선추세가 둔화될 전망”이라며 투자의견을 기존 ‘매수(Buy)’에서 ‘시장수익률상회(Outperform)’로 내려잡았다.

김민정 KTB투자증권 연구원 역시 “규제심화 예상되는 담배 중심 사업구조를 벗어나기 위한‘신성장동력’ 찾기가 지속되고 있지만 아직 밸류에이션(가치평가)을 한 단계 높이기에는 다소 역부족”이라며 투자의견을 ‘보유(Hold)’로 조정했다.

이 밖에 하나대투증권(중립)과 우리투자증권(주가 추가 상승여력 제한적)도 KT&G 주가에 대해 신중한 의견을 냈다.

반면 긍정론자들은 담배 시장점유율(M/S) 회복 및 홍삼 해외수출 비중 증가로 올해부터 실적이 오름세로 돌아설 것이라고 말한다.

정혜승 HMC투자증권 연구원은 “올해 매출액과 영업이익은 전년대비 7.1%, 7.2% 늘어난 3조 9879억원, 영업이익 1조 2208억원으로 추정된다”며 “제품 구성이 개선되면서 평균판매가격(ASP)이 상승하고 하반기 홍삼수출이 늘어나면서 전체 실적을 끌어올릴 것”이라고 설명했다.

따라서 실적악화 우려로 조정을 겪고 있는 지금을 저가매수 기회로 활용해야한다는 조언이다.

이경주 한국투자증권 연구원은 “최근 주가가 4분기 실적우려로 하락하고 있지만 이를 적극적인 매수 기회로 삼을 필요가 있다”며 “4분기 실적 부진의 상당 부분은 비용 소급 적용 등 일시적 요인에 기인하기 때문”이라고 설명했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![스튜어드십 본고장 영국, 주주권 행사 '활동·성과' 미흡하면 퇴출도[국민연금의 주주활동 ④]](https://img.etoday.co.kr/crop/85/60/2294077.jpg)

![자율에서 규율로…“주주권 확대” vs “관치 우려”[국민연금의 주주활동 ③]](https://img.etoday.co.kr/crop/85/60/2294166.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/85/60/2294306.jpg)

!['초장기 펀드'가 데카콘 키운다…10년 기다려줘야[정책 펀드, 성장의 조건 下-①]](https://img.etoday.co.kr/crop/85/60/2293878.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)