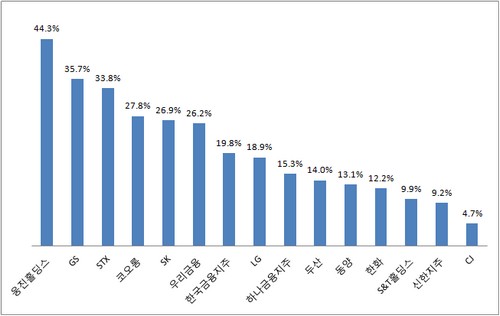

LG는 16일 현재 주가는 7만3000원으로 연초 대비 18.9% 상승했다. LG는 지난해 LG전자·LG디스플레이의 증자 관련 이슈와 LG화학의 배터리 계열 자회사 분사 등이 부각되면서 부진한 흐름을 보였다. 그러나 계열사 실적개선 기대에 올 초부터 상승세를 타기 시작한 주가는 2월초 7만7000원까지 가파르게 오른 이후 잠시 숨을 고르고 있다.

주력 계열사들의 실적 개선을 통한 자체 모멘텀 강화와 함께 최근 상승에도 밸류에이션 매력이 충분해 전문가들은 LG를 지주회사 최선호주로 꼽는데 주저하지 않고 있다.

이훈 한국투자증권 연구원은 “그동안 기업가치 하락의 원인이었던 전자계열사의 점진적인 턴어라운드에 주목할 필요가 있다”며 “특히 전자계열의 부진이 배터리 분사, LG디스플레이 증자 등 시장루머의 근본 원인임을 고려할 때 실적개선을 통해 이러한 우려는 소멸도고 펀더멘탈에 의해 평가를 받을 것”이라고 말했다. 강봉우 LIG투자증권 연구원도 “자회사의 실적개선과 밸류에이션 매력을 고려할 때 장기투자로 부담이 없는 종목은 LG”라고 밝혔다.

또 4월 총선을 앞두고 여야 정당들이 재벌개혁에 대한 목소리를 높이고 정부는 작년부터 대기업 계열사 일감 몰아주기 과세, 중소기업 적합업종 선정 등 규제안을 내놓기 시작했으나 LG는 이에 대한 영향이 제한적이라는 평가다.

김동양 우리투자증권 연구원은 “4월 총선을 앞두고 정당별 대기업 규제정책들이 선거공약으로 가시화되고 있으나 LG는 기본적으로 출자총액제한제 부활, 신규 순환출자 금지 등으로부터 자유롭다”며 “또 지주회사 행위제한요건 강화 가능성으로부터도 영향을 받지 않을 것”이라고 밝혔다.

한편 국내 12개 증권사가 제시한 LG의 평균 목표주가는 9만8250원으로 현재 주가 대비 34.6%의 추가 상승 여력을 남겨두고 있다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)