예금에 투자하기에는 현재와 같은 저금리시대에 세전 이익을 뺐을 때 금리가 2~3%대여서 3%가 넘는 물가 수준을 고려하면 오히려 마이너스 수익이 나온다. 부동산투자도 이젠 레드오션으로 불리며 침체기를 맞고 있어 섣불리 투자하기 힘들다.

이러한 상황에서 눈을 돌릴 수 있는 것이 주식시장밖에 없는 것이 현실이다. 하지만 주식에 투자하기에는 변동성이 심한데다 고위험이 종목이 많아 선뜻 투자하기가 망설여진다. 100세 시대 은퇴이후를 준비하기 위해서는 투자기간이 길 수 밖에 없는데 주식에 직접 투자하기에는 너무 고위험이라는 것이다. 예를 들어 1980년 이후 우리나라 코스피지수의 평균 상승률은 15%를 넘고 있으나 연간 상승률의 표준편차가 평균상승률보다 큰 35%를 넘고 있어 언제든지 손실 가능성이 있는 것으로 분석됐다.

위험분산과 물가상승률을 이길 수 있는 수익을 얻을 수 있는 투자방법이 바로 적립식 투자방법밖엔 없다고 전문가들은 입을 모으고 있다. 적립식 투자방법은 투자의 귀재로 알려진 워렌 버핏의 스승인 벤자민 그레미엄이 일반투자자에게 추천한 투자방법이다.

소액으로 목표수익률과 목표금액을 정해서 꾸준히 매달 일정 금액을 5년 이상 장기적으로 계속 투자할 경우 원금손실이 난 경우는 거의 없을 정도로 안정적이다.

‘소액 적립식으로 장기투자 할 경우 부자로 가는 열차를 탈 수 있는 유일한 티켓’이라는 말이 있다. 그만큼 소액투자자들에게 적립식 투자방법은 100세시대를 맞아 장기투자의 가장 유용한 방법이라 할 수 있다.

적립식 투자의 장점은 매달 투자자금이 일정하기 때문에 투자대상의 가격이 낮을때 많이 사게 되고, 가격이 높을 때 매입수량이 줄어들어 전체적으로 평균 매입가격을 낮추는 효과가 있다. 또 주가나 금리가 저평가될때 많이 투자하게 하며 고평가 됐을때 적게 투자하는 효과도 있다. 특히 원래 투자계획을 계속 유지할 수 있는 효과와 잘못된 시기에 투자자금 전부를 일시에 투자하지 않도록 도와주는 역할도 한다. 이러한 장점 때문에 초보투자자에게 장기적으로 투자할 수 있는 가장 적합한 투자방법이라고 전문가들은 보고 있다.

그럼 소액투자자들이 적립식 투자를 할 경우 어떤 상품을 골라야 할까. 일단 전문가들은 연금펀드+α 전략을 취하는 것이 유용하다고 조언했다.

그는 “소득공제 혜택을 받을 것이 아니라면 노후연금펀드보다 주식 매매차익에 대해 비과세 혜택이 있는 국내 주식형펀드에 눈길을 돌리는 것이 유리하다”고 덧붙였다.

펀드평가사 에프앤가이드에 따르면 국내 주식형펀드의 최근 5년간 기간별 평균 수익률은 1년 25.21%, 2년 69.82%, 3년 26.21%, 5년 71.15%를 기록했다. 같은 기간 코스피 상승률은 최근 1년 22.74%, 2년 68.61%, 3년 11.27%, 5년 52.18% 상승률을 보였다. 이는 장기로 갈수록 국내 주식형 펀드의 수익률이 코스피상승률보다 더 높게 나타나는 것을 보여준다.

특히 주식형 펀드를 고를 경우 수수료가 적은 펀드를 고르는 것이 중요하다. 장기간 투자할 경우 수수료 차이에 따라 그 수익률이 크게 차이나기 때문이다. 따라서 액티브 펀드보다 인덱스펀드가 성과면에서 더 유리하다고 할 수 없지만 수수료 면에서 볼때 장기 투자 시 더 적합한 상품이라 할 수 있다.

이런 측면에서 볼 때 최근 상장지수펀드(ETF)에 눈을 돌리는 것도 좋은 투자방법이라고 전문가들은 조언한다. 일반 주식형펀드의 경우 보통 총보수가 2.0%내외이지만, 같은 주식형이지만 인덱스펀드의 경우에는 통상 1.5% 이하다. ETF는 0.23%~0.5% 수준이다.

공원배 현대증권 연구원은 “저렴한 비용과 분산투자 효과가 있는 ETF에 눈길을 돌릴만하다”며 “인덱스 ETF에 장기투자하게 되면 저비용으로 시장전체에 투자하는 효과를 가질 수 있어 효과적인 투자전략일 수 있다”고 주장했다.

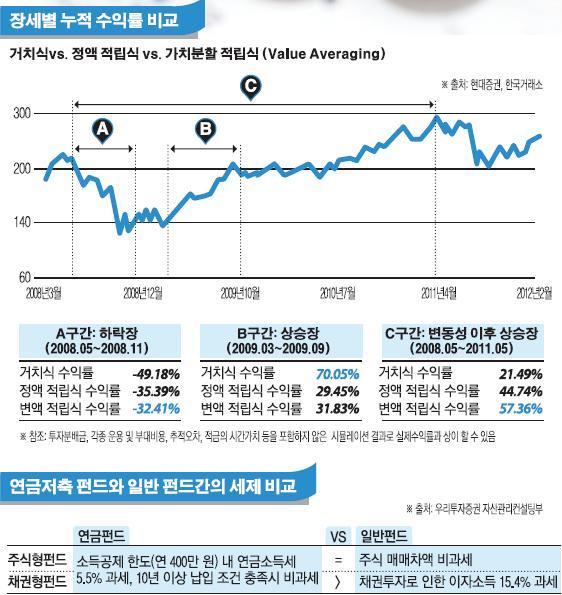

공 연구원은 “적립식으로 투자할 경우에도 목표 평가금액을 정하고 그 비율에 따라 투자하는 방식인 변액 전립식 투자방법도 시장상황에 따라 투자금액을 조정하는 효과가 있어 유용하다”고 밝혔다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/140/88/2293226.jpg)

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[특징주] 조선·방산 뜨자 페인트 업계도 '청신호'…삼화·노루페인트 등 강세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/300/170/2293226.jpg)

!['줄 안서도 됩니다' 오늘부터 로또 구매도 모바일로 [포토로그]](https://img.etoday.co.kr/crop/300/190/2293409.jpg)