그러나 40만원을 한 달 동안 쓰는데 대한 이자는 7000원 가량이었다. 연율로 환산하면 무려 21%에 달했다. 이자율 할인 행사라는 말이 무색할 정도의 고금리인 셈이다.

신용카드사들이 여름 휴가철을 맞아 현금서비스 영업을 강화하고 있다. 문자메세지에서 이메일까지 전방위적이다. 카드업계 관계자는 “휴가철에 현금 수요가 많은 것을 고려해 이자 수익을 높이려는 것”이라고 털어놨다.

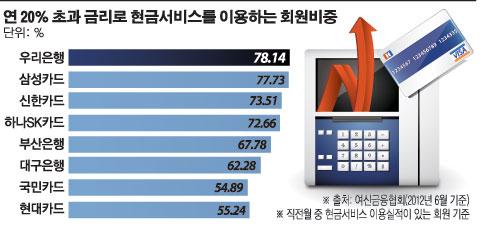

카드사들은 현금서비스 이용고객의 절반 이상에게 20% 이상의 고금리를 매기고 있다. 우리은행은 연 20% 초과 금리로 현금서비스를 이용하는 회원 비중이 78.1%에 달했다. 삼성카드는 77.7%, 신한카드 73.5%, 하나SK카드 72.7% 등이다. 대부분의 카드사들이 현금서비스에 대부업 버금가는 고금리를 적용하고 있다.

카드사들은 “현금서비스는 무담보 대출로 저신용자들이 많이 이용해 금리가 높다”고 해명한다. 그러나 카드사들이 위험성이 높은 상품에 대한 영업을 강화하는 것은 앞뒤가 맞지 않는다는 지적이다.

문제는 카드사의 고금리 영업뿐 만이 아니다. 카드사들의 현금서비스 영업 강화는 감사원의 지적과 상반된다. 감사원은 최근 현금서비스, 카드론, 리볼빙 같은 대출성 카드자산의 부실 우려가 크다고 지적했다.

감사원에 따르면 지난해 말 기준 카드사의 대출성 자산은 32조1000억원으로 2007년에 비해 규모가 24.4% 뛰었다. 감사원은 “대출성 카드자산은 고금리·고위험 상품으로 주로 저신용 회원이 이용한다”며 “리스크 관리 중요성이 커졌다”고 진단했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)