워렌 버핏은 1956년 26세의 나이에 정식으로 투자 인생을 시작한다. 자신의 고향 미국 오마하에서 투자자들로부터 10만 5,000달러(약 1억 2,000만원)를 받고, 여기에 자신의 돈 100달러를 보탠 것이 계기가 됐다. 그로부터 40년이 지난 1996년, 그는 미 경제 전문지 포브스에 의해 처음으로 세계의 부호 1위에 선정됐고, 이후 지속적으로 이 조사에서 톱 클래스를 유지하고 있다.

그가 말하는 가치투자는 한국의 주식 시장에서도 적용될 수 있는가? 직장인, 자영업자, 주부, 대학생 같은 일반인도 과연 그를 따라 할 수 있는가? 혹시 그는 정작 중요한 투자의 핵심은 비밀로 남겨 두고 있지는 않은가?

이 질문들에 대해 적지 않은 연구와 분석이 행해진 것은 사실이다. 안전 마진(margin of safety), 인지 범위(circle of competence), 내재 가치(intrinsic value) 등의 개념이 어느 정도 궁금증을 해소시켜 주고 있다.

그런데 이런 설명을 접하고서도 우리는 무언가 여전히 아쉽다.

왜 그럴까?

자, 이제 우리는 버핏이 세상에 태어난 때인 1930년 8월 30일로 돌아간다. 장소는 미국의 경제 중심지 뉴욕이다. 그런데 지금의 뉴욕 풍경이 아니다. 거리에는 남루한 차림의 실업자들이 빵 한 조각을 얻기 위해 줄을 서 있다. 당시 미국의 실업률은 18%였는데, 요즘 미국의 실업률이 8%를 넘었다고 해서 사회 문제로 대두되고 있는 것과 비교해보라. 기업은 줄도산했고, 은행의 80%가 파산했다.

미국 역사는 이 시기를 대공황(Great Depression)으로 기록하고 있는데, 1937년에야 회복 기미를 보이면서 미국인들의 진을 뺐다. 그런데 이 시기에 미 정부는 대공황의 재발 방지를 위해 제도 보완에 나섰는데, 이 과정에서 미국의 주식 시장은 중대한 변화를 맞게 된다. 바로 기업 회계 원칙의 확립과 공시 제도의 의무화가 그것이다.

기업 회계 원칙의 확립이란 기업의 매출액, 비용, 이익의 개념을 명확히 하는 것을 말한다. 대공황 이전의 미국의 비즈니스 업계에서는 기업의 이익(proft)이란 무엇인가에 대한 명확한 정의가 없었다.

당시 미국 주식 시장의 대장주였던 철도 기업을 예로 들어보자. 철도 기업은 초기에 막대한 코스트를 투입해 철로를 부설하고, 이후 기차로 승객과 화물을 운송하면서 돈을 번다. 그런데 철로와 기차는 시간이 지나면 가치가 떨어지기 때문에 재무제표에서 이들의 가치를 깎아내야 한다. 이를 감가상각(depreciation)이라고 한다.

대공황 이전의 미국 철도 회사는 감가상각을 도입하지 않았다. 감가상각을 하지 않은 이익은 과대계상됐고, 철도주는 하늘 높은 줄 모르고 치솟았다. 이것이 대공황의 원인으로 작용했다는 사실을 미 정부는 파악한 것이다.

1934년 미 정부는 증권거래위원회(SEC)를 설립하고 주식 시장에서 거래되는 모든 기업의 감가상각을 의무화하고, 재무제표를 일반인에게 공시할 것을 의무화했다. 이를 계기로 기업 이익은 명확하게 정의됐다.

기업의 이익이란 개념이 확립됐다는 것은 무엇을 의미할까. 그것은 기업의 가치평가(valuation)가 가능해졌다는 것을 뜻한다. '가치투자의 창시자'로 불리는 벤저민 그레이엄이 이 무렵 ’증권 분석’을 쓴 것은 우연이 아니다.

버핏의 투자 성과는 이런 역사적 맥락에서 이해돼야 한다. 그가 가치투자를 할 수 있었던 것은 이를 가능케 하는 제도와 시스템 덕분이다. 만약 미국 정부가 기업 회계 원칙 확립과 공시 제도의 의무화를 시행하지 않았다면 그레이엄의 ’증권 분석’이나 워렌 버핏의 투자 성과는 존재하지 않았을 것이다.

그렇다면 한국의 주식 시장에서는 기업 회계 원칙 확립과 공시 제도 의무화가 언제 시행됐을까? 1999년 한국 정부는 대우그룹 분식회계에서 드러난 문제점을 보완하기 위해 기업회계기준을 전면 개정했고, 2000년 전자공시시서비스를 시행했다. 이후 어떤 일이 벌어졌을까. 한국의 주식 시장에서는 성공한 가치 투자자들이 우후죽순처럼 등장했다.

이제 여러분은 한가지 질문에는 답을 할 수 있을 것이다.

버핏이 말하는 가치투자는 한국의 주식 시장에서도 적용될 수 있는가? 충분히 가능하다. / 이민주 버핏연구소장, 서울디지털대 교수

워렌 버핏은 누구?

1930년 미국 네브라스카주 오마하에서 주식 중개인의 아들로 태어났다. 콜럼비아대 경영대학원을 졸업하고 스승 벤저민 그레이엄이 운영하던 투자 회사 ‘그레이엄 앤 뉴먼’에서 2년 근무한 후 고향 오마하에서 투자 조합을 설립해 투자 인생을 시작했다. 13년의 투자 조합 운영 기간 동안의 연평균 수익률 29.5%를 거둬 투자자들에게 고수익을 안겨주었다.

1965년 방직 회사이던 버크셔 해서웨이 경영권을 취득해 회장으로 취임했고, 이 회사를 우량 기업을 거느린 지주 회사이자 좋은 주식을 보유해 수익을 거두는 투자 회사로 변모시켰다. 그의 재임 기간 동안 버크셔 해서웨이 주가는 7달러에서 12만 7,000달러(약 1억 4,300만원)로 1만 8,142배 상승했다.

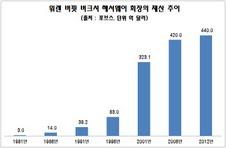

2012년 3월 미 경제 전문지 포브스 발표에 따르면 버핏의 재산은 440억 달러(약 49조 7,000억원)로 멕시코 통신 재벌 카를로스 슬림, 마이크로 소프트(MS) 창업자 빌 게이츠에 이어 세계 3위이다. 철저히 기업의 가치에 근거한 투자 방식을 고수해 ‘가치 투자의 대가’로 불리고 있다.

이민주 버핏연구소장은?

서울대 독어독문학과를 졸업하고 미국 퍼듀대에서 MBA(경영학석사)를 받았다. 한국일보 경제부 기자로 근무하던 2007년 5월 미국 네브라스카주 오마하에서 버크셔 해서웨이 주주 미팅을 취재하고 워렌 버핏을 인터뷰했다. 이를 바탕으로 <대한민국 업종별 재무제표 읽는 법> <대한민국 산업분석> <대한민국 고수분석> <워렌 버핏처럼 재무제표 읽는 법>을 냈다. 서울디지털대 교수, 행복한 투자 이야기(cafe.naver.com/hankook66) 운영자이기도 하다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)