우리경제 뇌관으로 자리잡은 주택담보대출보다 대출 규모나 연체율 등에서 위험성이 높아 자짓 상업용 부동산담보대출로 인한 서브프라임 모기지 대란 우려를 낳고 있다.

주택경기 침체가 장기화되면서 중소기업인과 자영업자 등 대출자를 중심으로 수입이 감소해 원리금 상환 여력이 떨어지고 있는 데다, 부동산가격 하락에 담보 가치가 계속 떨어지고 있기 때문이다.

금융당국도 뒤늦게 문제의 심각성을 인식하고 실태 파악에 나섰지만, 대부분의 대출자들이 자영업자들이여서 대출 규제 등 할 경우 문제를 더욱 악화시킬 수 있어 대책 마련에 어려움을 겪고 있다.

◇진짜 뇌관은 상업용부동산대출?= 지난달 30일 한국은행이 발표한 자료에 따르면 베이비붐 세대 은퇴자들이 상업용 부동산을 담보로 자영업에 나선 사례가 급증해 최근 3년간 상업용 부동산 대출이 크게 늘어나고 있다.

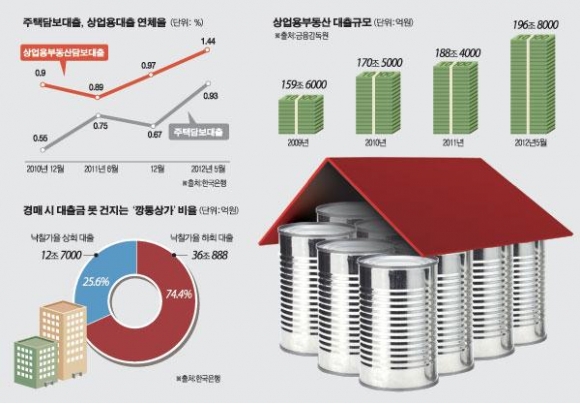

지난 2009년 1.2%에 불과했던 우리·국민·신한·하나·농협·하나은행 등 6개 은행의 상업용 부동산 담보대출 증가율은 2010년 8%, 2011년 11.9%, 올해 5월 말 4.9%를 기록했다. 같은 기간 주택담보대출 증가율이 3.2%, 6.7%, 8.4%, 0.9%를 기록한 것보다 높은 수치다. 5월말 기준 상업용 부동산 담보대출 잔액은 196조8000억원으로 지난해말 보다 4.9% 증가했다. 연체율 역시 5월말 기준 1.44%로 지난해 말보다 0.47%포인트 증가했다.

특히 상업용 대출 가운데 약 4분의 1(49조5000억원)을 차지하는 상가 대출의 경우, 상가를 팔아도 대출금을 갚을 수 없는 이른바 ‘깡통 상가’가 25.6%(12조7000억원)에 달하는 것으로 나타났다.

금감원 관계자는 “상업용 부동산 대출 가운데 18.5%가 시가의 70%를 넘는 대출인 것으로 드러났다”면서 부동산 가격이 더 하락하거나 경기침체가 장기화될 경우에는 우리경제의 뇌관이 될 소지가 충분하다”고 지적했다.

이같은 결과는 상업용 부동산담보대출이 주택담보대출비율(LTV) 규제를 받지 않기 때문이다. LTV는 은행이 정한 담보가치의 일정 부분까지만 대출해주는 제도다. 은행에 ‘말만 잘하면’ 1억원 건물로 그 이상의 대출도 받을 수 있다는 얘기다.

이 때문에 상업용대출은 주택담보대출에 비해 LTV 비중이 월등히 높다. 상가를 팔아도 대출금을 갚지 못하는 비율은 주담대의 28배다. 통계가 없는 공장과 토지까지 포함할 경우 상업용 대출자 4명 중 1명은 잠재적 파산자라는 뜻이다.

문제는 자영업자들의 소득 여건이 나빠지면서 건전성이 악화되고 있다는 데 있다. 올

해 5월 말 상업용대출 연체율은 1.44%로 지난해 말보다 0.47%포인트 상승했다. 이는 주댁담보대출 연체율인 0.93%보다 높은 수준이다. 1개월 이상 3개월 미만 연체된 요주의 여신비율도 2.02%로 주댁담보대출(0.62%)보다 높았다.

부동산 가격 하락에 취약하다는 것도 문제다. 주로 담보인정비율이 높게 적용되는 기업대출이 주종을 이루고 있는 데다 LTV 규제가 적용되지 않아 높은 LTV 대출이 많기 때문이다.

실제로 상업용 대출의 경우 LTV가 70%를 초과하는 대출이 18.5%(주담대 2.5%), LTV 50~70% 대출이 40.9%(주담대 49.3%), LTV 50% 이하 대출이 40.6%(48.3%)를 차지했다.

◇‘경기침체 → 상가 급매물 → 가격하락’ 악순환= 금융권에서는 당분간 부동산 경기가 회복될 기미를 보이지 않아 상황이 더 심각해질 가능성이 높다며 우려를 나타내고 있다. 대출 상환에 쫓겨 급매물로 상가를 처분한 사례가 급증하면서 이로 인해 부동산 가격하락으로 담보가치가 떨어지는 악순환의 고리가 이어진다는 것이다.

여기에 내수가 부진한데다 상업용 부동산 경기도 내리막길을 걷기 시작해 대출 받은 자영업자들의 시름도 점점 깊어지고 있다. 2분기 민간소비는 전년비 0.5% 증가하는데 그쳐 1분기에 비해 반 토막 났다. 경매에 내놓은 상가의 낙찰가는 꾸준히 떨어지고 있고 빈 상가도 늘어나는 추세다.

박합수 KB은행 부동산팀장은 “자산가들이 내놓은 상가ㆍ소형빌딩 급매물 중 A급은 거의 없고 B급 이하만 시장에 나오고 있다”면서 “임대료는 실물 경기를 판단하는 시장경제의 접점이기도 한데 최근 들어 오르지 않고 있고 상업용 부동산 매매도 아주 입지가 좋거나 투자 매력이 있지 않은 한 거래가 되지 않는 상태”라고 말했다.

금감원은 상업용 부동산대출 규제를 강화할 경우 시장의 침체로 이어져 신중히 접근한다는 방침이다. 실태조사에서 문제점이 발견되면 개선하겠다는 의지지만 LTV 도입에는 부정적인 입장이다. 그러나 일각에서는 상업용 부동산 담보대출 부실이 심각한 수준에 도달한 만큼 상업용 대출이 또다른 가계부실의 뇌관이 될수 있다고 판단한 금융당국이 LTV 기준 강화할 것이란 시각도 여전히 상존하고 있다. 금감원은 이르면 이달내 실태조사를 마치고 지도방안을 확정할 예정이다.

금감원 관계자는 “상가와 같은 상업용 부동산이 아파트보다 훨씬 리스크가 높다"며 "몇 %로 못 박아 강제로 규제할수는 없지만 일정수준을 넘기지 않도록 지도할 것”이라고 말했다.

![2026 동계올림픽, 한국선수 주요경기 일정·역대 성적 정리 [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2292596.jpg)

!["코드 짜는 AI, 개발사 밥그릇 걷어차나요"…뉴욕증시 덮친 'SW 파괴론' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2292435.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![[베스트&워스트] '장비·솔루션' 수급 쏠림에 LK삼양 71% 급등…바이오·미디어는 '차익실현'](https://img.etoday.co.kr/crop/85/60/2292678.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)