우리카드 출범으로 카드사 간 출혈경쟁과 함께 제2의 카드 대란을 우려하는 목소리가 커지고 있다. 이런 상황에 지난 1일 치러진 우리카드 출범식은 다소 조용하게 진행됐다. 관련 외부 인사 초청 행사도 언제 진행될지 시일을 정하지 못했다. 이날 오후 서울 종로구 중학동 ‘더 케이(The-K) 트윈 타워’에서 열린 정현진 우리카드 대표 취임식 역시 새 출발의 의지만 다진 채 조촐하게 진행됐다.

카드업계의 수익성 악화와 함께 카드 발급, 금융서비스 제한 등 금융당국의 규제가 더욱 강화되고 있는 업계의 현실이 그대로 묻어났다.

공교롭게도 이달부터 카드사들이 고객의 월 이용 한도를 증액하라고 권유할 수 없는 내용의 규제가 새롭게 시행됐다. 종전에는 카드사가 고객에게 이용 한도 증액을 권유했고 고객 동의 없이 한도를 증액하는 경우도 있었다.

정현진 우리카드 대표도 “최근 가맹점 수수료 인하, 현금서비스·카드론 금리 인하 압박, 카드 발급 규제 강화 등 어려운 카드 시장 환경에서 카드업계의 수익성은 날로 악화되는 상황”이라고 강조했다. 거시적으로는 경기불황과 가계부채 증가의 무거운 짐도 안고 있다.

실제로 카드업계는 올해를 ‘생사존망(生死存亡)’의 시기로 압축한다. 개정 여신전문금융업법의 실질적 효과가 올해부터 본격적으로 나타난다. 가맹점 수수료 수익은 줄어들고, 카드사들의 마케팅도 제한된다. 경기침체도 영향을 미치고 있다. 고객들이 카드 사용액을 줄이고 있고, 카드대출 연체율은 상승 추세다.

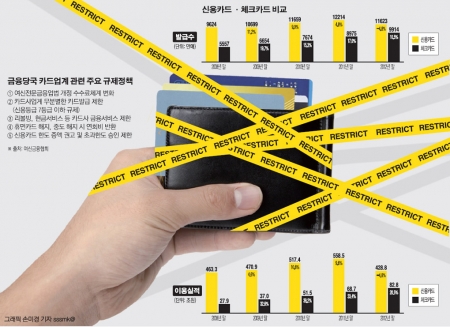

이 같은 상황에서 카드사에 대한 금융당국의 규제는 더욱 엄격해지고 있다. 금융당국은 가계부채 규모를 줄이기 위해 카드사들의 무분별한 카드발급을 제한했다. 신용등급 7등급 이하의 저신용자에게는 카드를 발급하지 못하도록 했다. 리볼빙이나 현금서비스 등 카드사들의 금융서비스도 제한하고 있는 상태다.

또한 휴면카드 해지, 중도 해지 시 연회비 반환 등 규제책이 줄을 잇고 있다. 이달부터는 특별한 사유 없이는 고객의 신용카드 이용 한도도 늘리기 어렵다. 우선 카드사들이 자의적으로 회원의 한도를 늘려주던 서비스가 중단됐다. 일부 카드사들은 회원이 월간 통합 한도를 초과하더라도 일정비율 내에서는 임의로 초과한도 승인을 해줬다.

이처럼 카드사들이 쉽게 돈 버는 시대가 막을 내렸다는 것을 알 수 있다. 카드사들이 올해의 최대 경영목표를 수익성 관리와 비용관리로 잡고 있는 이유다.

◇수익성 없는 체크카드 확대 정책만 쏟아져= 일선 현장에선 체크카드가 소득공제 혜택 등에 힘입어 큰 인기를 끌면서 신용카드가 뒷전으로 밀리는 모양새다. 이는 금융당국의 체크카드 활성화 대책이 탄력을 받으면서 상대적으로 체크카드 발급이 손쉬운 은행계 카드사들이 두각을 나타내고 있기 때문이다. 이 같은 추세라면 올해 체크카드 발급 수가 신용카드 발급 수를 따라잡을 것이란 전망이 가시화될으로 보인다.

지난해 체크카드 사용액은 80조원을 넘어서며 사상 최대치를 기록했다. 체크카드 사용 건수는 24억9000만건으로 전년보다 31% 늘었다. 사용액도 19.6% 증가한 83조1110억원을 기록했다. 체크카드 발급 수도 8789만장으로 전년보다 3.8% 증가했다.

반면 신용카드 이용실적은 증가폭이 줄었다. 지난해 신용카드 이용실적은 전년 대비 5.9% 증가한 478조원으로 집계됐다. 1년 새 1000만매가 증가한 체크카드와는 정반대로 신용카드 수는 전년보다 1000만매 가량 줄어든 1억1623만매를 기록했다.

카드사들은 신용카드보다 상대적으로 이익이 적은 체크카드가 활성화되자 우려가 깊다. 체크카드는 가맹점 수수료가 워낙 낮고 현금서비스 기능이 없어 이익이 거의 없거나 매우 적다. 다만 장기적 관점에서 주고객층에 금융브랜드 이미지에 따른 잠재적 고객 기반을 확충할 수 있다는 점에서 위안을 삼고 있다.

이마저도 기업계 카드사는 지난해 하반기부터 은행과 제휴를 맺고 체크카드 계좌이용을 확대했지만 아직까지 발급은 미미해 타격이 불가피하다. 해당 은행의 계열 체크카드를 발급한다는 기존 인식이 쉽게 바뀌지 않고 있기 때문이다.

기업계 카드사 관계자는 “고객 대부분은 기업계 상품이 은행 창구에서 발급되는지조차 모르고 있다”며 “은행 창구를 통해 대부분 계열카드사의 상품을 추천하기 때문에 발급이 극히 드물다”고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)