정작 박 지점장을 힘들게 한 건 본점 재무기획 파트가 아니었다. 기준금리 동결로 기업고객들의 단기자금 예치 문의가 줄을 이은 것이다. 한 중소기업 사장은 주거래기업이라는 이유로 단기자금을 예치하면서 2.5%에 가까운 예금금리를 요구했다. 기준금리가 동결된 틈을 타 수출대금으로 받은 500억원을 6개월 가량 운용하려는 심산이었다. 박 지점장은 “3개월 정도 운용하려고 소액은 몰라도 거액의 법인 자금은 받기 어려운 상황”이라며 진땀을 빼야 했다.

그는 “언제 빠져나갈지 모르는 단기자금은 더 이상 반갑지 않은 예금”이라며 “올 들어서는 지점장 전결금리를 더 얹어주는 것도 못하고 있는 실정”이라고 하소연했다.

올해로 입행 11년차를 맞은 B은행 중소기업 고객담당 정모 차장에게 ‘4월은 잔인한 달’되고 있다. 자신이 담당하고 있던 우량 중소기업이 입찰을 통해 주거래 은행을 C은행으로 바꿨기 때문이다. 이 중소기업에 대한 대출에선 은행 간 금리 전쟁이 벌어졌다.

입찰을 통해 대출은행을 선정한다는 이 기업의 공고에 시중은행 3곳과 국책은행까지 파격적 금리를 제시하며 뛰어들어 경쟁이 격화됐다. 결국 승자는 3%대의 대출 금리를 제시한 국책은행으로 판명이 났지만, 대출 규모 대비 제로 마진을 각오한 대출 금리는 부담으로 작용됐다.

정 차장은 3월 한달 내내 휴일도 없이 뛰어다녔지만 자신에게 할당된 대출금액 목표액에 한참 미치지 못했다. 경쟁은행이 지난달부터 전국 영업점을 대상으로 ‘1·2·3 캠페인’을 실시하고 있다는 소식에 본점에서 목표액을 늘리라는 지시까지 내려왔다. 1·2·3 캠페인은 중소기업 담당 지점장들이 ‘하루’에 ‘두 곳’의 신규 중소기업을 유치하고, 하루에 매일 거래기업 ‘세 곳’을 방문한다는 의미다.

우량 중소기업을 잡기 위한 영업전쟁은 이젠 타 은행뿐만 아니라 같은 은행 내부에서도 치열하다. 올해부터 지점 경영평가에서 중소기업 유치 항목 비중을 크게 확대한 탓이다.

정 차장은 “지방 소재 공단에서 연 매출 1000억원이 넘는 중소기업 경리담당자의 책상는 은행별로 명함이 정리돼 있다”면서 “같은 영업권역을 놓고 타행뿐 아니라 같은 은행 내에서도 무한 경쟁을 벌여야 하는 상황”이라고 토로했다.

한때 은행의 최고 핵심부서, 은행업의 꽃으로 불리던 기업금융 부서의 위상을 대변하는 현장의 모습이다. 저금리에 불황이 겹쳐 기업 대출 수요가 줄어들며 영업환경이 나빠지고 대출 사후관리도 까다로워진 탓이다.

통상 은행별로 은행 기업금융팀 전체 인원은 대기업의 경우 200명 수준, 중소기업의 경우 1000명 수준으로 총 1200명 안팎으로 구성된다. 보통 금융센터 소속으로 팀 단위로 움직이는 이들은 팀장, 실무자, 여직원 등 보통 3명이 한 팀을 이룬다.

팀당 보통 연간 3000억~4000억원의 대출 목표액을 맞춰야 한다. 한 명당 1000억원이 넘는 자금을 풀어야 하는 실정이다. 기업금융 전문가가 되겠다는 이들이 드물어지는 이유다.

여기에 은행이 리스크 관리 강화를 이유로 대출 부실에 대한 책임을 담당자에게 지우는 사례도 빈번하게 일어나고 있다. 시중은행들은 수년 전부터 기업금융 담당자가 퇴직할 경우 퇴직금을 곧바로 지급하지 않고 7~8개월 정도 기다렸다가 지급하는 이유도 여기에 있다.

이처럼 대출할 곳이 마땅치 않다 보니 요즘 예금이 들어오는 것도 반가워하지 않는다. 한 시중은행 부행장은 지난달 사내 인터넷 망을 통해 전 행원에게 “예금 유치를 자제해 달라”며 “현재 유동성이 풍부하니 대출 증가 속도에 맞춰 예금을 조절해야 한다”고 당부했다.

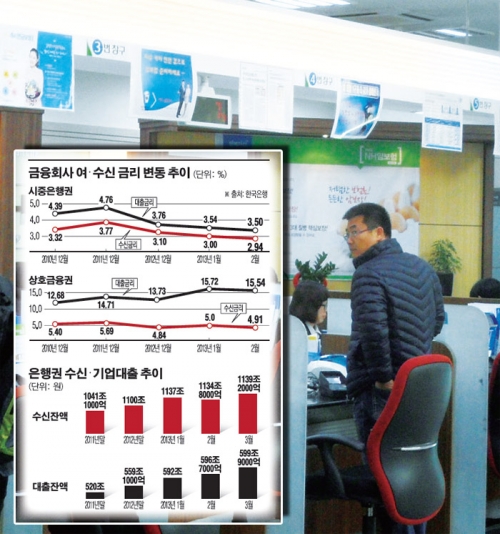

장기화된 저금리 기조가 금융계의 전통적 갑을 관계의 변화를 이끌고 있다. 경기 침체로 투자처가 마땅치 않은 상황에서는 당분간 이런 현상이 지속될 수밖에 없다. 사실 은행권 기업담당 임원들은 지난 1980년대 후반부터 1990년대 초반 사이 은행과 기업 간 갑을 관계의 변화가 시작된 것으로 보고 있다. 시중은행 원화 예대율은 97% 수준이다. 예금으로 100원을 받으면 이 중 97원 정도만 대출로 나가고, 나머지 3원은 이자 없이 썩히고 있다는 것이다.

D은행 자금담당 부행장은 “은행에 자금이 부족할 때 기업들에 대출을 해 줄 테니 예금을 강요하는 꺾기도 빈번히 일어났지만, 최근에는 상황이 역전돼 기업이 은행에 높은 금리로 예금을 받아주지 않으면 대출을 빼버리겠다고 큰소리치고 있다”고 말한다.

실제로 과거 기업들이 부담하던 저당권 설정 비용을 재작년부터 은행들이 부담하도록 제도가 바뀌자, 낮은 금리를 찾아 대출 은행을 수시로 바꾸는 기업들도 늘고 있다. 우량 중소기업의 몸값이 상승하며 ‘쇼핑하듯’이 주거래 은행을 갈아타는 중소기업도 등장하고 있는 셈이다. 기업금융 담당자들은 1~2년에 한 번씩 주거래 은행을 바꾸는 기업체들의 명단을 따로 관리하며 정보를 공유하고 있다.

이에 은행권 리스크 관리 차원에서 비우량 기업에는 기존 대출을 거둬들이거나 만기 연장을 안 해주는 방식으로 디마케팅(demarketing)을 본격화하고 있다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)