조세연구원이 기획재정부로부터 연구용역을 받아 26일 발표한 ‘비과세·감면제도에 대한 제언’ 보고서에 따르면 소득공제와 특별공제는 세액공제로 전환되고, 대기업의 투자 및 R&D 혜택이 축소된다.

기본적으로는 비과세·감면제도 가운데 조세지출 평가 결과 점수가 낮은 44개 항목을 일몰 기간과 상관없이 폐지하는 쪽으로 가닥을 잡았다.

‘아주 미흡’ 판정을 받은 항목은 △자녀양육비 추가 공제 △개인택시 차량구입비에 대한 부가가치세 면제 △일반택시 운송사업자에 대한 부가가치세 납부세액 경감 △산림개발소득에 대한 세액감면 △환경보전시설 투자에 대한 세액공제 등 10개다.

이 같은 조치는 박근혜 정부의 공약이행 재원 135조1000억원을 증세 없이 마련하기 위한 방편으로, 세입은 늘리면서 조세형평성은 유지될 것이란 기대감이 깔려 있다. 기재부는 이 같은 내용을 바탕으로 최종안을 마련, 오는 9월 국회에 세법 개정안을 제출키로 했다.

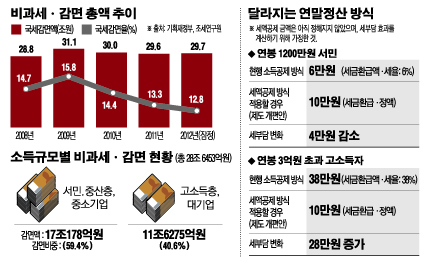

구체적으로 근로소득세의 경우 소득공제 방식에서 세액공제 방식으로 변경해 고소득층이 저소득층보다 더 많은 혜택을 누려온 부분이 개선된다.

보험료, 의료비, 교육비, 기부금 등의 특별공제도 세액공제 방식으로 변경된다. 현행 특별공제는 소정의 한도까지 과세대상 소득에서 공제해 주고 있어 동일한 금액을 소득공제하는 경우 저소득자보다 고소득자에게 큰 혜택이 주어진다는 지적을 받아왔다.

김학수 조세연구원 연구위원은 “우리나라 소득세수의 GDP 대비 비중은 OECD 국가 평균보다 크게 낮지만, 소득세 관련 비과세·감면은 법인세나 부가가치세보다 훨씬 크다”며 “세수손실 뿐 아니라 궁극적으로 소득재분배 기능도 저하돼 소득세 기능을 정상화해야 한다”고 지적했다.

다자녀추가공제, 출산·입양 공제, 6세 이하 공제, 부녀자 공제 등 인적공제 부문도 근로장려세제(EITC) 확대와 내년 도입되는 자녀장려세제(CTC)를 감안해 세액공제로 전환하고 일부는 폐지키로 했다.

고액의 금융자산가일수록 더 많은 혜택을 누려온 금융소득종합과세 분리과세 대상 금융상품도 줄어든다. 금융소득종합과세에 대한 조세회피 수단으로 활용될 가능성이 있다는 게 배경이다. 부동산투자펀드, 선박투자펀드, 해외자원개발펀드 등 투자상품과 장기저축성보험의 보험차익 비과세 상품 등이 해당될 것으로 보인다.

신용카드 소득공제는 줄이거나 없애는 방안이 유력하다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)